Entre los meses de mayo y junio serán el turno para que las empresas realicen el reparto anual de utilidades 2020. Esta es una retribución que las entidades hacen, al trabajo realizado y devengado durante el año.

Para 2020, se estima un total de 17 millones trabajadores cuentan con el cobro de esta prestación, según informó la Procuraduría Federal del Consumidor (Profeco).

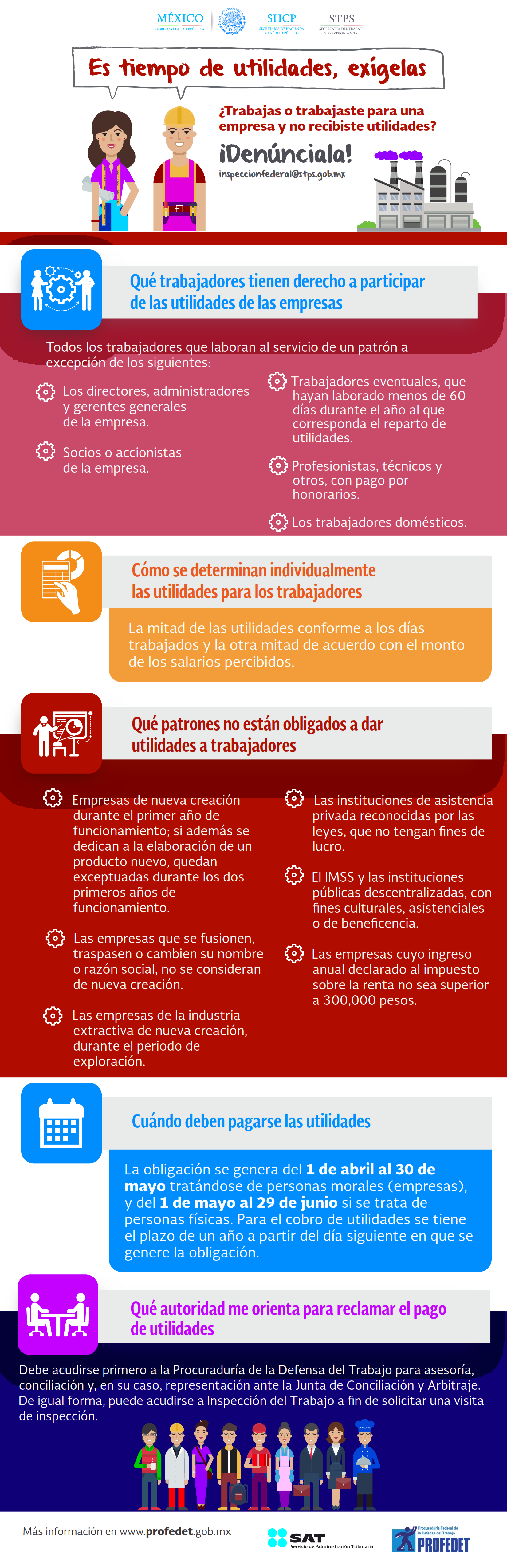

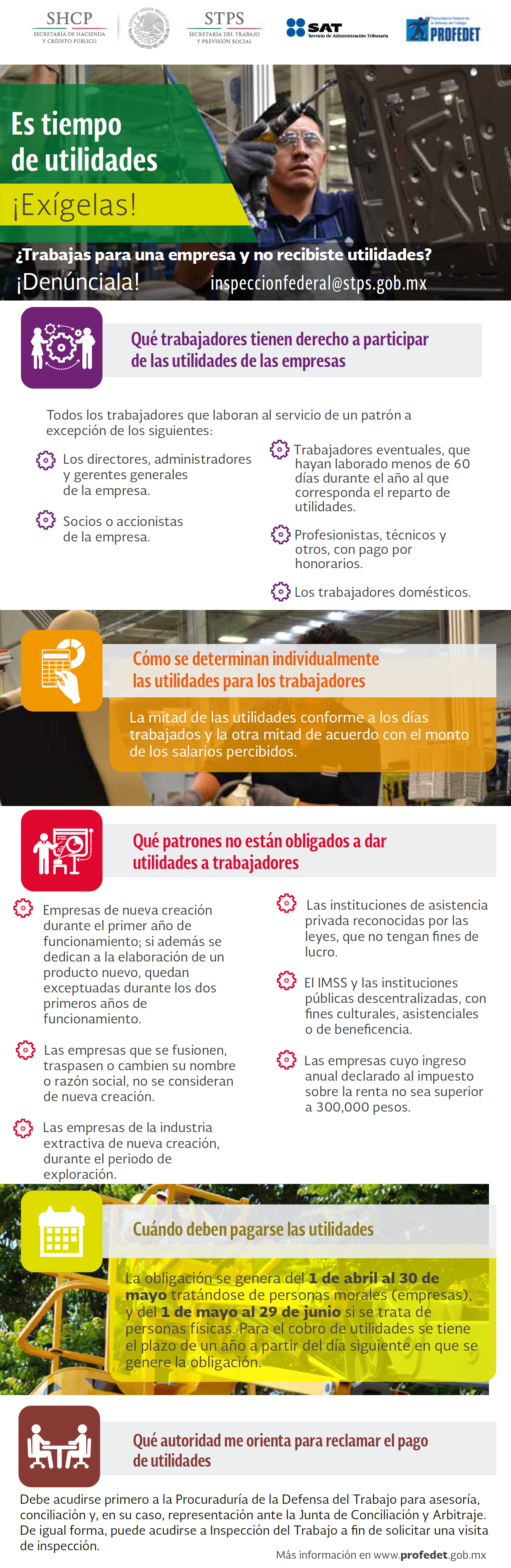

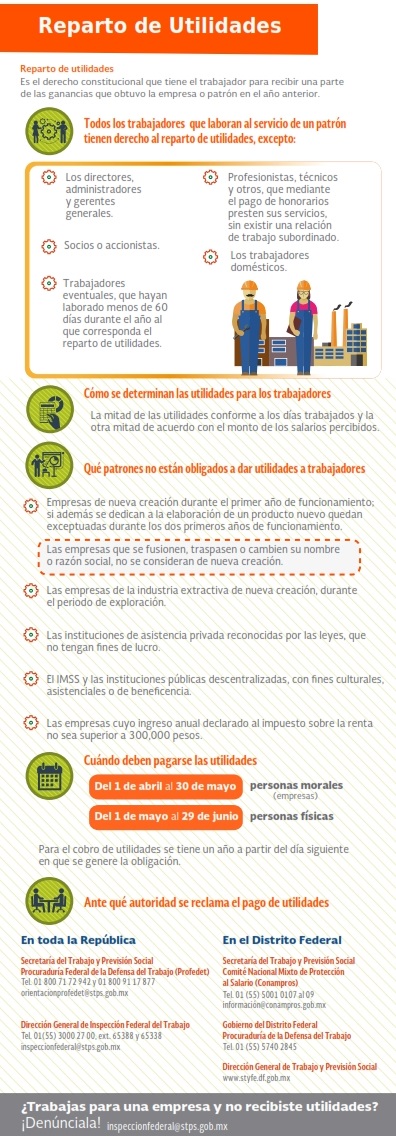

¿Qué es el reparto de utilidades?

Cada año el trabajador deberá recibir el 10% de las utilidades que se generaron en la empresa durante el año inmediato anterior. Esto es lo que se conoce como Reparto de Utilidades.

Asimismo, según indica el artículo 177 de la Ley Federal del Trabajo, se deberán entregar en porcentaje proporcional al tiempo laborado, con un lapso de 60 días después de presentados los impuestos anuales. Por su lado, esta ley indica que el pago será repartible en dos partes iguales:

- Por igual entre todos los trabajadores, según los días trabajados

- Proporción al monto de los salarios devengados por el trabajo prestado

En resumen, es importante destacar que estarán exentas del Reparto de las Utilidades a los Trabajadores las siguientes empresas:

- Empresas de nueva creación

- Instituciones de asistencia privada sin propósitos de lucro

- IMSS e instituciones públicas descentralizadas con fines culturales, asistenciales o de beneficencia

- Empresas con capital menor al que fije la Secretaría del Trabajo y Previsión Social

Si tras la lectura no hallaste la respuesta, consúltanos…

¿Quiénes tienen derecho a recibir el Reparto de Utilidades?

Hay que ver que no todos estamos en condiciones de cobrar las PTU y así las empresas tampoco tienen todas la obligación de abonarlas.

En este sentido, debemos conocer que las empresas tendrán que identificar si el patrón tiene la obligación legal de distribuir utilidades a sus trabajadores. Además, debieron presentar la declaración anual, meses atrás.

En concreto, todos los trabajadores que laboren al servicio de un patrón tendrán lugar a cobrar la PTU trabajadores con más de 60 días trabajados en el año, y que seamos empleados asalariados sin cargos jerárquicos como administradores, directores o gerentes además de las excepciones que se presentan debajo.

Trabajadores que cobrarán PTU

- Trabajadores de planta: los trabajadores que por tiempo indeterminado, prestan permanentemente su trabajo personal subordinado a una persona.

- Trabajadores por obra o tiempo determinado (eventuales): se trata de los trabajadores que sin ser de planta, prestan sus servicios en una empresa o establecimiento, supliendo vacantes transitorias o temporales y los que desempeñan trabajos extraordinarios o para obra determinada, que no constituyan una actividad normal o permanente de la empresa. Tendrán derecho al cobro de PTU siempre y cuando hayan laborado un mínimo de 60 días durante el año, ya sea en forma continua o discontinua. No será así si los 60 días en total se trabajan dentro de dos ejercicios fiscales.

- Ex trabajadores de planta: también tendrán derecho aquellos trabajadores que hayan sido despedidos o que renunciaron a su empleo.

- Ex trabajadores por obra o tiempo determinado (eventuales): al igual que el punto anterior, cuando hayan laborado al menos 60 días en forma continua o discontinua en el ejercicio de que se trate, la ley los habilita a cobrar PTU.

- Trabajadores de confianza: Este punto es algo más complejo, pero no tan difícil. Se trata de los trabajadores de confianza que si cobran mensualmente un salario superior al que corresponda al trabajador sindicalizado o de base de más alto salario dentro de la empresa o establecimiento, se considerará este último salario, aumentado en 20%, como salario base máximo con el cual participarán en las utilidades.

- Los trabajadores del establecimiento de una empresa (fracción IV bis del artículo 127 de la Ley Federal del Trabajo).

- Trabajadores bajo régimen de subcontratación, cuando los contratantes no cumplan con las condiciones dispuestas en el artículo 15-A de la Ley Federal del Trabajo.

¿Qué trabajadores son considerados en servicio activo?

En función de lo que se indica en el artículo 127 de la Ley Federal del Trabajo, podemos ver que los siguientes casos se pueden considerar a los trabajadores activos:

Madres trabajadoras durante los periodos prenatal y postnatal, y los trabajadores víctimas de un riesgo de trabajo durante el periodo de incapacidad temporal, serán considerados como trabajadores en servicio activo. Todos estos períodos de descanso se considerará como días trabajados para los efectos del pago de utilidades.

¿Se cobra PTU si se laboró menos de 12 meses?

Siempre que se trabaje menos de un año completo parece que podamos tener alguna duda sobre si debemos o no cobrar PTU, pero esto no está especificado como limitante en ninguna parte, por lo cual se deberá cobrar PTU por haber trabajado menos de un año.

Claramente, la cantidad de días para el cálculo serán menores.

¿Cobran PTU los beneficiarios de un trabajador fallecido?

Esta pregunta es compleja, dado que si un trabajador laboró por más de 60 días en el año y fallece por cualquier causa, en vida hubiese tenido derecho a cobrar PTU, por lo cual, deberán ser avisados todos sus beneficiarios para que abran un proceso de quienes estarían dentro del proceso al pago. En la conciliación se emitirá una orden con el porcentaje a liquidar y a qué personas se le entregaría cada monto.

Pago de PTU a trabajadores tercearizados

Aquí hay un tema controversial, que pone en duda quién es el patrón verdadero. Desde ya está demás decir que le corresponde por derecho cobrar la PTU este año, sin embargo, si quiere resolver todas sus dudas le recomendamos leer a continuación.

El trabajo tercearizado o de Outsourcing tiene una nueva regulación general en materia laboral dentro de la Ley Federal del Trabajo(LFT). Actualmente se estaba reclamando una buena regulación del outsourcing buscando evitar que algunas empresas la utilizaran con el único fin de no respetar los derechos de los trabajadores.

Antes de adentrarnos en el derecho que tienen los trabajadores de este régimen a recibir el Pago de las Participaciones de los Trabajadores en las Utilidades debemos hacernos la siguiente pregunta clave: ¿en qué consiste el régimen de subcontratación?

El outsourcing o subcontratación, es el régimen por el cual un patrón denominado contratista, ejecuta obras o presta servicios con sus trabajadores bajo su dependencia, a favor de un contratante, quien fija las tareas del contratista y lo supervisa en el desarrollo de los servicios o la ejecución de las obras contratadas.

A tener en cuenta, la relación de dependencia de los trabajadores con la empresa contratista es el lazo de subordinación que crea la relación de trabajo entre ellos, en tanto que el beneficiario de los servicios solo se limita a establecer las tareas a desarrollar y, en su caso a supervisar que se ejecuten en los términos contratados (así lo indica el artículo número 15-A, LFT).

Obligaciones de la empresa que recibe el servicio

Aquella empresa que realice la contratación de un servicio, deberá verificar que la contratista cumpla con las disposiciones aplicables en materia de seguridad, salud y medio ambiente en el trabajo, respecto de los trabajadores de esta última; lo cual podrá hacerse a través de una unidad de verificación debidamente acreditada y aprobada en términos de las disposiciones legales aplicables.

A continuación veremos puntualmente qué sucede con el pago de PTU en este año y cómo legisla la ley en los casos de outsourcing.

¿Qué consecuencias tiene el outsourcing en el pago de PTU?

Para ver el pago de PTU a trabajadores de outsourcing, debemos mirar detenidamente lo que indica la fracción IV Bis del artículo 127 de la LFT donde se contempla que todos los trabajadores del establecimiento de una empresa forman parte de ella para efectos de la participación de los trabajadores en las utilidades.

Pero claro, aquí se plantea un punto de controversia para los empleadores, y muchas dudas para los trabajadores. En primer lugar, esto da pie a que pensemos que los subordinados de la contratista que están prestando servicios a otra empresa por medio de lo que se conoce como outsourcing, tienen derecho a participar en las utilidades de la última.

Actualmente hay un criterio jurisprudencial que mantiene que la empresa contratista y la contratante se consideran una sola unidad económica porque ambas logran el bien o servicio productivo y por ende son responsables de la relación laboral para con el trabajador.

Pero claro, hay que tener en cuenta que, el trabajador contratado también actúa en una relación obrero-patronal, en consecuencia esta nueva disposición no puede ser aplicada para obligar a la empresa beneficiaria de los servicios de la outsourcing a repartir utilidades a los trabajadores de ésta.

Aunque aún está poco desarrollada la regulación de este tipo de trabajadores, se pretende que el contratante (quien se beneficia del servicio), pague la PTU a quienes se encuentren en su establecimiento.

Pero claro, muchas dudas surgen de este tema como son ¿existirían dos patrones? ¿quién tendría que realizar la retención del ISR? ¿quién debería cubrir el impuesto sobre nóminas a nivel local? entre muchas otras.

Trabajadores que no tienen derecho a recibir Utilidades

A continuación detallamos los trabajadores que no tienen derecho a recibir PTU:

- Trabajadores que cobran honorario. Hay que tener en cuenta que, muchos suelen contratar trabajadores por honorarios para no tener que darles prestaciones, esto está mal y es ilegal, sin embargo, se hace.

- Los trabajadores que sean contratados a una empresa outsourcing de recursos humanos. Hay que destacar que, el trabajador tiene derecho a una parte de las utilidades de dicha empresa, pero no de las generadas en el lugar donde trabaja.

- Los trabajadores de empresas que no tengan utilidades. Aquí vemos que algunas empresas suelen hacer inversiones en capital de trabajo a última hora para evitar estos pagos.

- Los trabajadores que hayan trabajado menos de 60 días al año.

- Tampoco, como es lógico, reciben reparto los directores o gerentes generales de una empresa, así como sus socios y accionistas.

Recordamos que el reparto de utilidades 2020 se hará a más tardar el 30 de Mayo para Personas Morales y el 29 de Junio para las Personas Físicas.

¿Puede pagarse PTU a trabajadores que no tienen derecho a ella?

La ley es clara y obliga al empleador a realizar el reparto de utilidades a un determinado tipo de trabajador, dejando de lado a otros de forma explícita. Asimismo, también indica la forma en la que se calculará el pago de PTU.

En este sentido, si las utilidades a repartir son de $100,000 pesos y la empresa cuenta con 12 empleados, de los cuales 2 no tienen derecho: habrá 10 empleados que se llevarán 10,000 cada uno (simplificando el cálculo) y 2 que no cobrarán.

Si el empleador quiere, finalmente, pagar una gratificación a esos dos que quedaron sin utilidades, puede hacerlo pero sin afectar el derecho de los otros empleados.

Entonces, en dicho caso, la empresa o el empleador deberá repartir, por ejemplo, 120,000 pesos en total. Allí están los 100,000 ya indicados que por ley debe repartir entre 10 empleados, y los 20,000 restantes serán para estos 2 que no tenían derecho.

En ningún caso puede dividir los 100,000 pesos entre 12, porque violaría el derecho constitucional de los empleados que tienen la facultad de cobrar PTU.

Empresas exentas del reparto de las PTU en México

Debajo listaremos las empresas que no están obligadas a realizar el reparto de utilidades, por lo cual, si eres empleado de alguna, puede que no lo cobres, dado que nada indica que no lo paguen, sino que no tienen la obligación de hacerlo. Pueden optar por pagarlo si les parece lo correcto.

- Las que sean de nueva creación y se encuentren dentro del primer año de funcionamiento.

- También si han elaborado un producto nuevo, quedan exceptuadas durante los dos primeros años.

- Las compañías de índole minera siempre que sean de nueva creación, durante el periodo de exploración.

- Aquellas instituciones públicas descentralizadas con fines culturales, asistenciales o de beneficencia.

- También están exentas las instituciones de asistencia privada.

- Y claro, las empresas que hayan logrado un ingreso anual declarado para el ISR menor a 300,000 pesos.

Claro está, tampoco pagarán las empresas que no hayan generado utilidades.

¿Cómo puedo saber si mi patrón generó utilidades?

Aquí el tema, hay que presionar bastante muchas veces, pero la realidad es que los trabajadores tienen derecho a recibir una copia de su declaración anual, dentro de 10 días a partir de la fecha de presentación de la misma. Si no recibimos el reparto que nos corresponde, debemos acudir a la Procuraduría de la Defensa del Trabajo.

¿Cuándo pagan PTU las entidades sin fines de lucro?

Es importante aclarar que, las asociaciones o sociedades civiles sin fines de lucro, que obtengan ingresos de más del 5% del total por bienes distintos a su activo fijo o presten servicios a personas distintas de sus miembros estarán obligadas también a repartir utilidades.

¿Cuándo se cobran Utilidades en México?

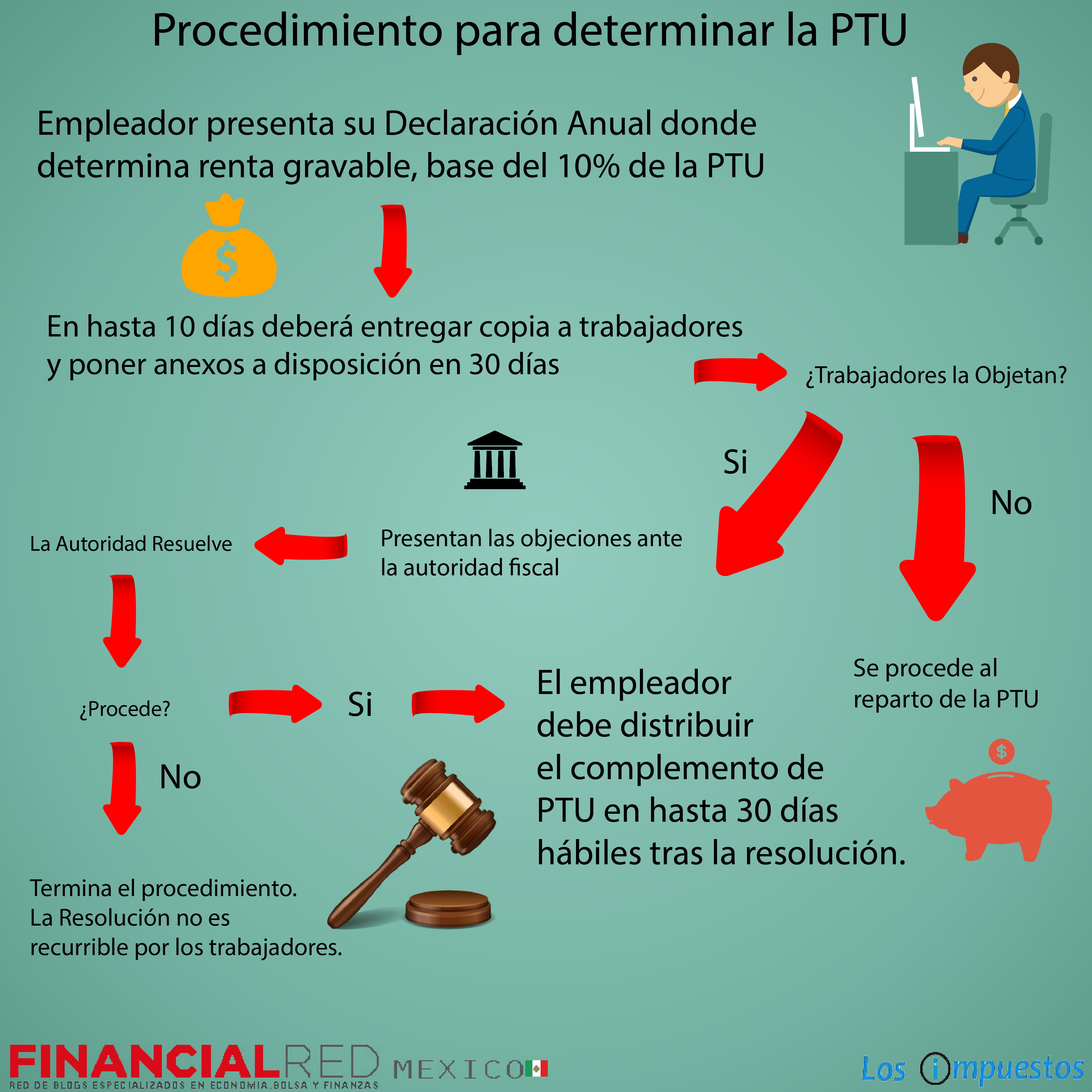

La PTU o Reparto de Utilidades debe ser entregada dentro de los 60 días siguientes a partir de la presentación de la declaración anual. Las personas morales debieron presentar la declaración anual entre los meses de enero a marzo; así que a más tardar el 30 de mayo se tiene que pagar la PTU.

La obligación se genera del 1 de abril al 30 de mayo tratándose de personas morales, y del 1 de mayo al 29 de junio si se trata de personas físicas. Para el cobro de utilidades se tiene el plazo de un año a partir del día siguiente en que se genere la obligación.

Las personas físicas deben presentar su declaración anual únicamente durante el mes de abril, así que tienen que pagar la PTU durante junio.

Etapas y plazos para pagar PTU

A continuación se verán todas las etapas y plazos para cumplir con la norma integral de la PTU:

| Etapas | Plazos | Fechas límites | Fundamento legal |

|---|---|---|---|

| 1. Ejercicio fiscal correspondiente. | Del 1 de enero al 31 de diciembre | 31 de diciembre del año que corresponda | Artículo 11, primer párrafo, del Código Fiscal de la Federación. |

| 2. Presentación de la declaración del ejercicio del impuesto sobre la renta por la empresa. | Dentro de los tres primeros meses siguientes al término del ejercicio fiscal. | 31 de marzo del año que corresponda. | Artículo 86, fracción VI, de la Ley del Impuesto sobre la Renta. |

| 3. Entrega de la copia de la declaración a los trabajadores. | Dentro de los 10 días a partir de la fecha límite en que la empresa debe presentar la declaración. | 10 de abril del año que corresponda | Artículos 121, fracción I, de la Ley Federal del Trabajo y 10º del Reglamento de los Artículos 121 y 122 de la Ley Federal del Trabajo. |

| 4. Integración de la Comisión Mixta que formulará el proyecto que determine la participación de cada trabajador. | Se recomienda que se integre dentro de los 10 días siguientes contados a la fecha de entrega de la declaración. | 20 de abril del año que corresponda | Artículo 125, fracción I, de la Ley Federal del Trabajo. |

| 5. Revisión de la declaración del ejercicio de la empresa por los trabajadores. | Durante los 30 días hábiles, contados a partir de la entrega de la copia de la declaración a los trabajadores. | 23 de mayo del año que corresponda. | Artículo 121, fracción I, de la Ley Federal del Trabajo y el artículo 11 del Reglamento de los Artículos 121 y 122 de la referida ley. |

| 6. Pago de las utilidades | Dentro de los 60 días siguientes a la fecha en que presentó o debió presentar la declaración. | 30 de mayo del año que corresponda. | Artículos 122, primer párrafo, de la Ley Federal del Trabajo y 7 del Reglamento de los Artículos 121 y 122 de la Ley Federal del Trabajo. |

| 7. Presentación del escrito de objeciones ante la autoridad fiscal. | Dentro de los 60 días hábiles siguientes contados a partir de la fecha en que sea recibida la copia de la declaración por los trabajadores. | 4 de julio del año que corresponda | Artículo 121, fracción II, de la Ley Federal del Trabajo y 14 del Reglamento de los Artículos 121 y 122 de la Ley Federal del Trabajo. |

Nota: En tanto la empresa no proporcione la copia de la declaración a los representantes de los trabajadores, no correrá el plazo señalado en las etapas 4,5 y 7. En los casos de personas físicas, la Declaración Anual se presentará en el mes de abril, por lo tanto las fechas límites se ajustarán en las etapas 2, 3, 4, 5, 6 y 7 considerando para ello la fecha de su presentación.

¿Cuánto es el pago de utilidades?

Llevar adelante el cálculo del PTU no es muy complejo dado que solamente la masa de trabajadores deberá recibir el 10% de las utilidades devengadas en la empresa durante el año inmediato anterior.

Por su parte, el artículo 177 de la Ley Federal del Trabajo indica que se deberán entregar con un lapso de 60 días después de presentados los impuestos anuales.

Por su lado, la ley señala que el pago será repartible en dos partes iguales:

- Por igual entre todos los trabajadores, según los días trabajados

- Proporción al monto de los salarios devengados por el trabajo prestado

¿Qué días se consideran como laborados para el reparto de utilidades?

Los días laborados, y todos aquellos en que por disposición de la ley, contrato individual o colectivo de trabajo y del reglamento interior de trabajo, el trabajador perciba su salario aun cuando no labore, entre los que podemos mencionar a:

- Incapacidades temporales por riesgo de trabajo

- Periodos prenatales y postnatales

- Descanso semanal, vacaciones y días festivos

- Permisos

- Permiso con goce de sueldo

Límite de pago de PTU a un salario

¿Existe algún límite para el pago de PTU? Pues claro que lo hay, dado que los derechos no son tan amplios como parecen muchas veces, y en este caso aplica en ciertos casos a algunos patrones dedicados exclusivamente a actividades puntuales.

Para conocer el tope al reparto de utilidades, debemos leer bien a fondo el artículo 127 fracción III de la Ley Federal del Trabajo. Allí se establece claramente que el monto de Participación en las Utilidades de los Trabajadores (PTU) tiene un tope de un mes de salario para los trabajadores al servicio de personas cuyos ingresos deriven exclusivamente de su trabajo, y el de los que se dediquen al cuidado de bienes que produzcan rentas o al cobro de créditos y sus intereses.

Copiamos textualmente esta porción del artículo para su comprensión

El monto de la participación de los trabajadores al servicio de personas cuyos ingresos deriven exclusivamente de su trabajo, y el de los que se dediquen al cuidado de bienes que produzcan rentas o al cobro de créditos y sus intereses, no podrá exceder de un mes de salario

¿Qué significa este tope?

En concreto, cosa que es simple, si somos trabajadores que nos dedicamos al cuidado de bienes que producen rentas, cobro de créditos o intereses, o bien, nuestros ingresos derivan de nuestro trabajo,sólo podremos cobrar hasta un salario mensual en concepto de PTU, por lo cual, si nos correspondiese más, no lo cobraremos.

Cabe aclarar que, el empleador puede prescindir de este tope y pagarlo igual, cosa que no suele suceder.

Asimismo existe otro tope más, y se trata del caso de los trabajadores de confianza, donde se tomará como salario tope base de reparto de utilidades, el resultante de sumar un 20% al salario del trabajador sindicalizado o de base de más alto salario, elevado al año.

¿Sobre qué base se calcula el Reparto de Utilidades?

La PTU es calculada en función de los ingresos que tienen los trabajadores y los días que hayan laborado en porcentaje al total de días laborados por la plantilla completa. En cuanto a su salario base para el cálculo, debemos considerar que pueden existir diferentes formas de pago:

- Salario fijo: cantidad fijada en el contrato individual de trabajo excluyendo las sumas por concepto de trabajo extraordinario, las gratificaciones, percepciones y otras extraordinarias.

- Salario variable: se tomará como salario diario el promedio de las percepciones obtenidas en el año fiscal materia del reparto de utilidades.

- Salario mixto: se tomará en cuenta únicamente el salario fijo para determinar su participación individual.

- Salario base máximo: se considerará para determinar la participación de los trabajadores de confianza, que perciban salarios superiores al trabajador sindicalizado o de base de mayor salario. El mismo se ajustará del siguiente modo:

- Se sumará el salario que durante el año fiscal haya obtenido el trabajador sindicalizado o de base de mayor salario; a esta suma se aumentará 20% y se lo considerará como salario base máximo.

- En cuanto a las empresas que tengan varias plantas o sucursales, el cálculo para determinar el salario máximo de estos trabajadores se hará por cada establecimiento, y el resultado será el salario base máximo con el cual participarán los trabajadores de confianza de cada unidad.

Hay que tener en cuenta que, las empresas tomarán en base los ingresos obtenidos en el ejercicio se le restan las deducciones autorizadas así como las cantidades que son no deducibles para el ISR, el resultado es la renta gravable que sirve de base para el cálculo de la PTU.

Entrega de la copia de la declaración anual

A los 10 días desde la fecha de la presentación de la declaración del ISR anual, las empresas o patrones deberán hacer entrega a los trabajadores de una copia de la declaración anual. Deberá hacer lo mismo con las declaraciones complementarias, por lo que no es posible que las autoridades fiscales proporcionen a los trabajadores copia de estos documentos.

Cuando los trabajadores reciben esta declaración, tanto el sindicato como la mayoría de los trabajadores tendrán derecho a realizar observaciones ante la SHCP, siempre que no sea más allá de los 30 días, contados a partir de la entrega de la copia a los trabajadores.

A continuación, se realizará la publicación por la comisión del proyecto de reparto de cada trabajador. Después tendremos la resolución de la comisión. Dentro de un término de 15 días a la fecha en que se formularon las objeciones.

Cumplidos todos estos pasos bastante molestos a veces, la empresa deberá enfrentar el pago de las utilidades por parte de la empresa a los trabajadores que se presenten a cobrarlas.

¿Qué sucede si no cumplen?

En el caso de no cumplir con sus obligaciones, no correrá el término para formular las objeciones a la declaración.

Por ello es que está más que recomendado que los representantes de los trabajadores que reciban la declaración mediante una comunicación que les dirija por escrito el patrón y anote la fecha de recibido. Este documento es importante porque sirve de base para hacer el cómputo de los 60 días para formular las objeciones a la declaración.

¿Cómo se hace la presentación?

Sucursales o Varios Establecimientos: esta empresa deberá entregar a los representantes de los trabajadores de cada centro de trabajo, copia de la declaración del ejercicio.

Solicitar Información al SAT: Los trabajadores, como titulares del derecho a participar en las utilidades, tienen que conocer los datos contenidos en la declaración, principalmente de los ingresos acumulados y de las deducciones que hizo el patrón para determinar el monto que les corresponde para que, en su caso, puedan inconformarse ante la Secretaría de Hacienda y Crédito Público.

En todo caso, los trabajadores no tendrán por qué tener acceso permitido a los libros de contabilidad que sirvieron de base para formular su declaración, ya que su revisión compete únicamente a la Secretaría de Hacienda y Crédito Público.

¿Qué sucede si no cumplen?

Así como lo mencionábamos en otros artículos, si las empresas no cumplen con sus obligaciones, el plazo para formular las objeciones a la declaración quedará suspendido.

¿Qué es la Comisión Mixta de Reparto de Utilidades?

Uno de los puntos fundamentales en la PTU anuales es la creación de una Comisión Mixta de Reparto de Utilidades, que debe ser efectuada en cada una de las empresas. Pero, ¿qué es esta comisión y para qué se la crea?

La Comisión Mixta de Reparto de Utilidades no es más que un derecho de los trabajadores y una obligación de los patrones, para poder elaborar el proyecto de reparto de utilidades individual de cada trabajador.

La Comisión Mixta de Participación de Utilidades debe estar integrada en al menos 10 días tras la fecha en que el patrón entregue a los trabajadores la copia de su declaración del ejercicio. Para poder hacer esto, el empleador está obligado a comunicar por escrito a los trabajadores los nombres de las personas que designa como sus representantes y aquellos, a su vez, avisarán al patrón los nombres de quienes los representarán.

¿Cuántas personas componen la Comisión?

La ley no limita en absoluto el número de representantes, pero tampoco podrán rehusarse a integrarla en caso de ser designados.

¿Quiénes conformarán la Comisión?

Los que integrarán esta Comisión Mixta de Reparto de Utilidades serán quienes de común acuerdo señalen el número de las personas que los representarán ante la comisión, la cual deberá integrarse con igual número de representantes de los trabajadores y de la empresa.

Sin embargo, hay que destacar que, los trabajadores de confianza no podrán ser representantes de los trabajadores en la Comisión Mixta.

Funciones de la Comisión Mixta de Reparto de Utilidades

Esta comisión integrada por parte de la empresa y de los trabajadores tendrá que elaborar el proyecto que determine el reparto individual de cada trabajador, junto con las bases bajo las cuales se repartirán las utilidades entre los trabajadores, y fijar dicho proyecto en todos y cada uno de los establecimientos que formen parte integrante de la empresa.

Los acuerdos adoptados por la Comisión Mixta para determinar el reparto individual, deberán quedar plasmados en las actas levantadas, las cuales deberán firmar sus integrantes.

Cuáles son las obligaciones de la Comisión

Aunque su importancia es vital, sus obligaciones no son de gran cuantía, dado que deben entregar al patrón el proyecto de reparto de utilidades aprobado por los integrantes de la Comisión Mixta, para que proceda al pago en los términos establecidos.

Asimismo, tendrán a su cargo la tarea de vigilar que las utilidades se paguen conforme al proyecto de reparto individual aprobado, dentro del plazo de 60 días contados a partir de la fecha en que la empresa presentó el proyecto la Secretaría de Hacienda y Crédito Público.

Por su parte, deberá sugerir a la empresa que informe a sus ex trabajadores sobre la cantidad que les corresponda y la fecha a partir de la cual pueden cobrar sus utilidades. Así como también recibir y resolver dentro de un plazo de 15 días las inconformidades que presenten los trabajadores en lo individual respecto de su reparto.

Protección al dinero de las utilidades

Si leemos lo que indica el artículo 130 de la Ley Federal del Trabajo podemos apreciar que:

“Las cantidades que correspondan a los trabajadores por concepto de utilidades, quedan protegidas por las normas contenidas en los artículos 98 y siguientes”

Entonces queda solamente ver qué indican estas normas mencionadas para ver cómo están protegidos los pagos de PTU:

- En el artículo 98 se aprecia que los trabajadores dispondrán libremente de las cantidades que les correspondan por concepto de utilidades. Es decir que, podrán usarla para lo que deseen y cualquier medida que se tome en contrario será nula.

- Al leer el artículo siguiente, el 99 vemos que el derecho a percibir las utilidades es irrenunciable. Es decir, aunque firmemos una constancia donde renunciamos a cobrarlo, esto será completamente nulo.

- El artículo 100 indica que las utilidades se pagarán directamente al trabajador. En el caso de que esté imposibilitado para efectuar personalmente el cobro, el pago se hará a la persona que designe como apoderado mediante carta poder suscrita por dos testigos.

- El artículo 101 expresa que las utilidades deberán pagarse precisamente en moneda de curso legal, no siendo permitido hacerlo en mercancías, vales, fichas o cualquier otro signo representativo con que se pretenda sustituir la moneda.

- En el artículo 104 se explica que será nula la cesión de las utilidades en favor del patrón o de terceras personas.

- En el 105 se puede ver que las utilidades de los trabajadores no serán objeto de compensación alguna.

- Según el artículo 108, el pago de las utilidades se efectuará en el lugar donde los trabajadores presten sus servicios.

- El pago de las utilidades deberá efectuarse en día laborable, durante las horas de trabajo o inmediatamente después de su terminación (como indica el artículo 109).

¿Qué puede ser descontado de la PTU?

Existen algunos descuentos que se permiten de la PTU, dado que todos los demás están prohibidos, y son:

- Pago de deudas contraídas con el patrón por anticipo de utilidades, pérdidas, averías o adquisición de artículos producidos por la empresa. Esta cantidad no puede ser mayor 30%, excepto cuando se trate de trabajadores con salario mínimo.

- Pago de pensiones alimenticias en favor de la esposa, hijos y ascendientes decretado por la autoridad competente.

- El impuesto sobre la renta que corresponda, en su caso, por las utilidades percibidas.

Calculadoras de PTU – Reparto de Utilidades

Retención de ISR sobre PTU

Cálculo de PTU para RIF

| Operación | Concepto | Resultado |

|---|---|---|

| Suma de las utilidades fiscales bimestrales del ejercicio | $ | |

| Menos | Ingresos exentos pagados el trabajador | $ |

| Igual a | Renta gravable | $ |

| Multiplicado por | Porcentaje de utilidades (10%) | 0.10 |

| Igual a | Utilidades por repartir | $ |

Cálculo de PTU para Repecos

(Recuerde que esta forma de cálculo no está vigente por la desaparición del régimen de pequeños contribuyentes)

Para calcular el PTU de repecos debemos aplicar la siguiente fórmula:

- Ingresos percibidos en el ejercicio – 4 SMGAG elevados al mes = Base Gravable

- Base Gravable x Tasa 2% = ISR

- ISR x 7.35 = Cantidad a repartir PTU

Cálculo de PTU para Personas Físicas

| Operación | Concepto | Resultado |

|---|---|---|

| Total de ingresos acumulables | $ | |

| Menos | Total de deducciones autorizadas | $ |

| Igual a | Renta gravable | |

| Multiplicado por | Porcentaje de utilidades (10%) | 0.10 |

| Igual a? | Utilidades por repartir | $ |

Cálculo de PTU para Personas Morales

| Operación | Concepto | Resultado |

|---|---|---|

| Total de ingresos acumulables | $ | |

| Menos | Ajuste anual por inflación acumulable | $ |

| Más | Ingresos por dividendos o utilidades en acciones | $ |

| Utilidad cambiaria exigible | $ | |

| Diferencia entre la enajenación de activo fijo y la ganancia acumulable | $ | |

| Total de ingresos para la renta gravable | $ | |

| Total de deducciones autorizadas | $ | |

| Menos | Inversiones | $ |

| Ajuste anual por inflación deducible | $ | |

| Más | Depreciación contable | $ |

| Dividendos o utilidades que se reembolsen | $ | |

| Pérdida cambiaria exigible | $ | |

| Total de deducciones para la renta gravable | $ | |

| Total de ingresos para la renta gravable | $ | |

| Menos | Total de deducciones para la renta gravable | $ |

| Igual a | Renta gravable | $ |

| Multiplicado por | Porcentaje de utilidades (10%) | 0.10 |

| Igual a | Utilidades por repartir | $ |

A continuación, vea el video de cómo calcular el PTU con excel y también descargue el archivo aquí:

¿Causa impuesto el reparto de utilidades?

El pago de utilidades causa ISR exclusivamente sobre la cantidad que exceda del equivalente a 15 días de salario mínimo general.

¿Qué factor aplica sobre la utilidades distribuidas a personas físicas?

En el caso de que el distribuidor de dividendos o utilidades sea persona moral deberá aplicar un factor equivalente a 1.4286 según el artículo 10 de la Ley del Impuesto sobre la Renta.

¿El reparto de utilidades es deducción autorizada?

Es importante saber si el pago efectuado de la PTU respecto de la parte exenta para el trabajador entra en la mecánica de la deducción al 47% (o 53% dependiendo del caso).

La respuesta a este interrogante es negativa, porque en términos generales el pago por concepto de PTU de la empresa entra como disminución a nivel de cálculo anual del ISR y no como deducción autorizada.

¿Adónde reclamar si no pagan el PTU?

Procuraduría de la Defensa del Trabajo es el primer lugar donde concurrir para solicitar asesoría, conciliación y, en su caso, representación ante la Junta de Conciliación y Arbitraje. De todas formas, le recomendamos ir a la Inspección del Trabajo a fin de solicitar una visita de inspección.

En las instancias señaladas existe competencia federal y local, lo que conviene verificar antes de acudir. Para mayor información, orientación o queja acude a la autoridad laboral o fiscal que te corresponda. Si quiere saber más lo invitamos a ver el artículo sobre cómo reclamar su PTU.

En caso de necesitar orientación, lo invitamos a contactar por las siguientes vías:

Secretaría del Trabajo y Previsión Social Procuraduría Federal de la Defensa del Trabajo (Profedet)

- Tel. 01 800 71 72 942 y 01 800 91 17 877

- [email protected]

Dirección General de Inspección Federal del Trabajo

- Tel. 01(55) 3000 27 00, ext. 65388 y 65338

- [email protected]

¿Cuándo prescribe el reclamo de la PTU?

Dentro de lo indicado en el artículo 516 de la Ley Federal del Trabajo se señala que el plazo de prescripción del reclamo del cobro de la PTU será de un año contando desde la fecha de exigibilidad de la prestación. En este caso, sería a partir del 31 de mayo para las personas morales y del 30 de junio para las físicas.

¿Qué multas aplican si no se abonan las utilidades?

En el caso de que el obligado no pague la PTU se le aplicará la siguiente multa: desde los 250 a los 5000 Unidades de Medida y Actualización, lo que equivale en pesos desde 18,872.50 hasta 377,450.

Esta multa ha sido determinada por la Procuraduría Federal de la Defensa del Trabajo (Profedet) para quienes incumplan con el Pago de Utilidades 2020 en tiempo y forma.

¿Sólo deben cumplir con el pago de PTU?

No, no es así, dado que es importante que los patrones, además de cumplir con la obligación de repartir la PTU a sus trabajadores en el plazo establecido, también cumplan con todas obligaciones formales relativas al reparto, a fin de evitar sanciones por su incumplimiento.

¿Qué sucede si pagan tarde la PTU?

Con relación a multas o recargos a que se haga acreedor el patrón que pague en forma extemporánea la PTU, dichas multas serían impuestas por las autoridades laborales, en caso de denuncia por parte de los trabajadores o bien por parte de alguna autoridad que se encuentre revisando al contribuyente.

Entonces, los patrones no tendrán multa si pagan de forma tardía en caso de que los trabajadores no hagan la denuncia.

¿Cómo recibir asesoría sobre PTU?

En caso de querer asesorarse o denunciar a su patrón, la Profedet tiene a disposición un servicio de asesoría orientación gratuito, a través de los teléfonos 01 800 71 72 942 y el 01 800 91 17 877, o bien puede dirigirse a cualquiera de sus oficinas en todo el país.

Ideas para usar el dinero de las PTU en México

Unas buenas ideas para no agotar este plus que tenemos anualmente es colocar el dinero en los siguientes usos:

- Pagar deudas: la idea de esto radica en bajar las deudas a niveles que permitan contar con mayor liquidez:

- Inversiones: siempre se recomienda darle mantenimiento a los bienes de su patrimonio

- Diversión: el ocio nunca debe ser dejado de lado. Para los que trabajamos hasta el cansancio, la salud y la diversión son cosas que no debemos olvidar.

Ahorrar nuestro pago de utilidades

La idea de guardar bajo el colchón el dinero que recibiremos por la PTU no es del todo grata a nuestro entender, por lo que la descartaríamos desde un principio. No obstante hay muchos que creen que es bueno guardar este dinero para enfrentar compras posteriores como las navideñas o las del Buen Fin que ocurren más a fin de año.

Invertir en CETES con las utilidades

La idea de colocar nuestro dinero extra en inversiones es de las mejores entre las que veremos en este artículo. Ahora bien, invertir en CETES puede que no sea lo más rentable que hagamos, además de tener diferentes plazos para seleccionar, su rentabilidad no es del todo atractiva, y sigue decayendo.

De todas formas, si no sabe en qué invertir, los CETES vía Cetesdirecto serán una buena opción para su PTU.

Invertir en Fondos de Inversión con PTU

Desde losimpuestos.com.mx recomendamos colocar su dinero en forma de ahorro y a mediano plazo en fondos de inversión de renta variable, atados a la evolución de diferentes sectores de la bolsa local o extranjera. De esta manera, está asegurando su futuro a índices complementarios que van a garantizarle buena rentabilidad y estabilidad en el mediano y largo plazo.

Pagar deudas con tus utilidades

Definitivamente, la mejor opción para usar su PTU, en el caso de tener deudas, es pagarlas. De seguro que tendrá cuenta corriente con algún proveedor o bien deudas bancarias que saldar, sea con sus productos crediticios o con tarjetas de crédito. Todas estas generan intereses que a la larga perjudica nuestras finanzas por completo, pague todas las deudas existentes, vuelva su balance a cero para no tener problemas durante lo que resta del año.

Adelanta compras y hazte de crédito con tu PTU

Una idea poco ortodoxa es adelantar las cuentas con tu PTU, paga la tarjeta de crédito por adelantado, haz compras anticipadamente, genera crédito a tu favor. ¡Nada mejor que ver llegar las cuentas los meses próximos completamente limpias de culpa y cargo!

Gasta tus utilidades y diviértete

¿Por qué estar siempre previendo el futuro? Disfrutar el presente es una de la última opción que vamos a darles, pero no por eso la menos importante. ¿Te has puesto a pensar cuántas veces tienes dinero de sobra para divertirte a lo grande? Si cobras un dineral de PTU, esta es tu oportunidad. Organiza una fiesta, compra regalos para ti mismo, sal con tus amigos… En fin, ¡diviértete!

Esperamos haberles sido útil con estos consejos para utilizar el PTU de la mejor forma que te parezca. Recuerda que es dinero que has ganado, úsalo para lo que más te apetezca, ¡no te dejes influenciar!

Fomenta emprendedores o desarrollos

Hoy en día, las plataformas de Crowdfunding en México están creciendo exponencialmente. Ellas pueden darte un rédito económico o bien alguna recompensa por participar. ¿Qué mejor que ayudar a un emprendedor y recibir alguna gratificación a cambio?

No lo dudes, fomenta a otros que tienen ideas para cambiar el mundo en este tipo de plataformas de financiamiento colectivo.

Y tú ¿Qué harás con el dinero del PTU?

Pago de Utilidades 2020

A continuación veremos los pasos para el cumplimiento del pago o reparto de utilidades:

- Paso 1: Identificar si el patrón tiene la obligación legal de distribuir utilidades a sus trabajadores.

- Paso 2: Presentación por el patrón de la declaración anual.

- Dentro de los tres meses siguientes a la terminación del ejercicio, en el caso de personas morales.

- A más tardar el 15 de febrero de cada año, tratándose de personas morales con fines no lucrativos.

- Abril del año siguiente, en el caso de personas físicas que tributan en el régimen de actividad y empresarial y servicios profesionales, en el Régimen Intermedio y de arrendamiento.

- Paso 3: Entregar a los trabajadores copia de la declaración anual.

- Paso 4: El sindicato o la mayoría de los trabajadores podrán formular observaciones a la declaración anual, ante la SHCP. Dentro de los 30 días, contados a partir de la entrega de la copia a los trabajadores.

- Paso 5: Publicación por la comisión del proyecto de reparto de cada trabajador.

- Paso 6: Resolución de la comisión. Dentro de un término de 15 días a la fecha en que se formularon las objeciones.

- Pago 7: Pago de las utilidades por parte de la empresa a los trabajadores que se presenten a cobrarlas. Dentro de los 60 días siguientes a la fecha en que deba pagarse el impuesto anual.

Recordamos que, dentro del artículo 177 de la Ley Federal del Trabajo, se indica que el reparto de utilidades deberá ser en porcentaje proporcional al tiempo laborado, con un lapso de 60 días después de presentados los impuestos anuales.

Por su lado, esta ley indica que el pago será repartible en dos partes iguales:

- Por igual entre todos los trabajadores, según los días trabajados

- Proporción al monto de los salarios devengados por el trabajo prestado

Procedimiento para determinar la PTU

Preguntas Clave sobre Reparto de Utilidades

(Es válido para 2020 también)

¿Las empresas dadas de baja pagan PTU?

Si una empresa se liquida, debe pagar el reparto de utilidades a la hora de la liquidación de la sociedad, o bien en la liquidación que le haga a sus empleados.

¿Cuándo procede el Reparto Adicional de PTU?

Como todos sabemos los meses de mayo y junio son clave para los trabajadores porque cobran su Participación en las Utilidades de la empresa donde laboran.

En este sentido, pueden darse casos en los que exista una determinación del reparto adicional de participación de utilidades a los trabajadores de las empresas.

Para este tipo de Reparto Adicional de PTU, es importante saber que las autoridades fiscales no están obligadas a verificar la existencia de relación laboral alguna. La aplicación de este procedimiento se rige en base a los artículos 9, 109 y 111 de la Ley del Impuesto sobre la Renta establecen el procedimiento para determinar la renta gravable para la participación de los trabajadores en las utilidades de las empresas. Así se expresa:

De conformidad con los artículos 121 y 122 de la Ley Federal del Trabajo, la determinación de reparto de utilidades por parte de la autoridad fiscal resulta procedente, sin que sea requisito el que se compruebe que la persona a la cual se le efectúa una visita domiciliaria tenga trabajadores.

Asimismo, hay que destacar que, existe una competencia del Servicio de Administración Tributaria que regula la aplicación de normas de trabajo e intervenir en cuestiones relacionadas con la participación de los trabajadores en las utilidades de las empresas, otorgándole la facultad de determinar repartos adicionales, sin señalar que la autoridad fiscal deba verificar la existencia de trabajadores. La misma la podemos ver a continuación:

En efecto, en caso de que se determine que la base gravable de las empresas es mayor, se procederá a ordenar las liquidaciones del impuesto omitido y la procedencia de hacer un reparto adicional de utilidades a los trabajadores, no siendo competencia de la autoridad fiscal el comprobar la existencia de alguna relación laboral y el pago del reparto adicional de utilidades.

¿Qué sucede cuando aumentan las ganancias de la empresa?

En los supuestos que se generen objeciones a la declaración provenientes de los trabajadores formuladas, o bien si se presenta una declaración complementaria en la que se incremente la renta gravable generaría un reparto adicional de PTU, el mismo deberá realizarse dentro de los 60 días siguientes en que al patrón le sea notificada la resolución.

Otro ejemplo puede darse en el caso de que aumente la renta gravable de la empresa en virtud de que la SHCP, sin haber mediado oficio de los trabajadores, modifique el ingreso global gravable declarado por el patrón, y éste haya impugnado dicha resolución, el patrón deberá cubrir el reparto adicional dentro de los 60 días siguientes a la fecha en que se notifique la resolución, por lo que en este caso el plazo de prescripción comenzará a computarse a partir del día siguiente en que hayan transcurrido los 60 días siguientes a la fecha en que dicha resolución quede firme, al ser dicho acto mediante el cual nace a la vida jurídica el reparto de la PTU.

¿Alguna Consulta? Con gusto te ayudaremos...