Una de las normas legales aplicadas por el SAT es la de pago de retenciones realizadas.

Cuando usted haya percibido ingresos por salarios, por servicios profesionales, por rentar bienes inmuebles a personas morales o por intereses, solicite su constancia de pagos y retenciones, porque será utilizada para elaborar su declaración anual debido a que contiene el monto de los pagos y retenciones que le efectuaron durante el año, así como sus datos personales y los de su retenedor.

Este tipo de constancias de intereses por créditos hipotecarios e intereses percibidos pueden variar según el banco que las emita ya que no existe un formato único. En este sentido, se recomienda estar muy atento a que esta constancia tenga validez.

Es de destacar que existen los siguientes formatos a presentar:

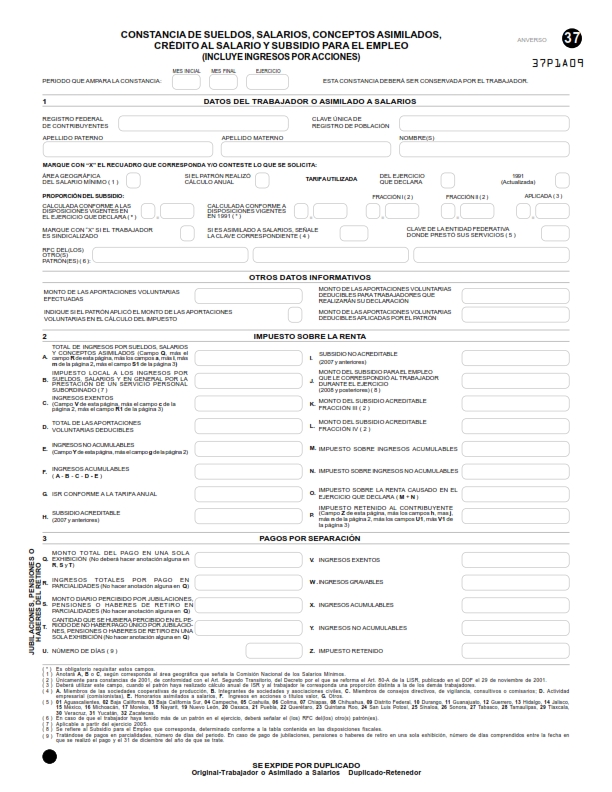

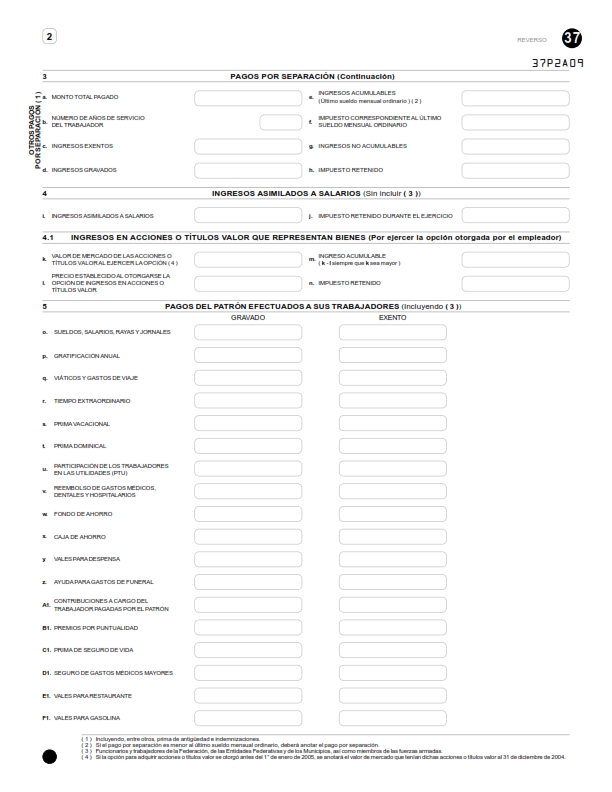

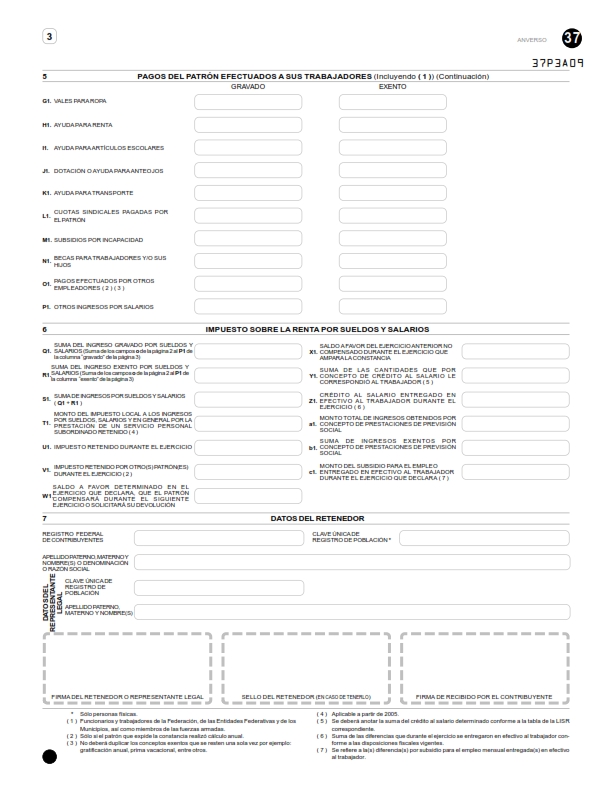

- 37 o Anexo 1 de la forma fiscal 30 o Anexo 1 del programa DIM. Constancia de sueldos, salarios, viáticos, conceptos asimilados y crédito al salario

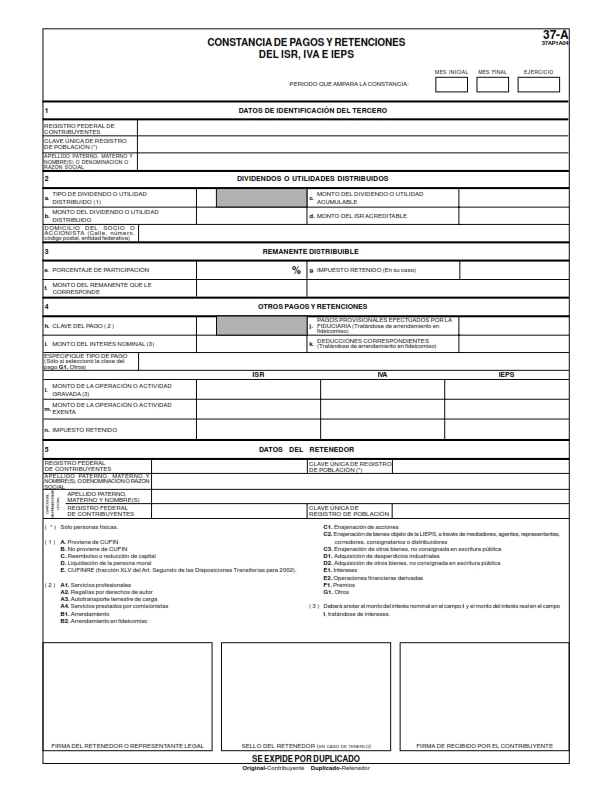

- 37-A o Anexo 2 de la forma fiscal 30 o Anexo 2 del programa DIM. Constancia de pagos y retenciones del ISR, IVA e IEPS.

- Los anteriores han sido reemplazados por el Documento Electrónico de Retenciones e Información de Pagos

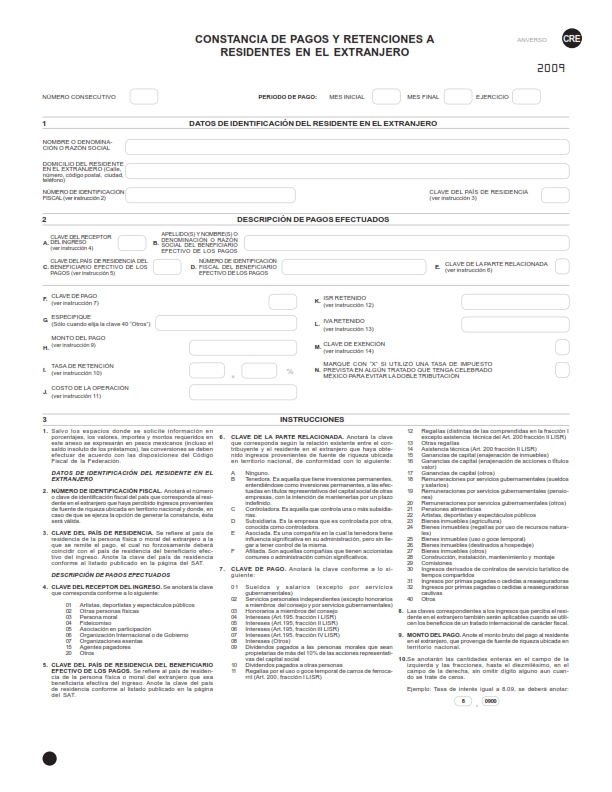

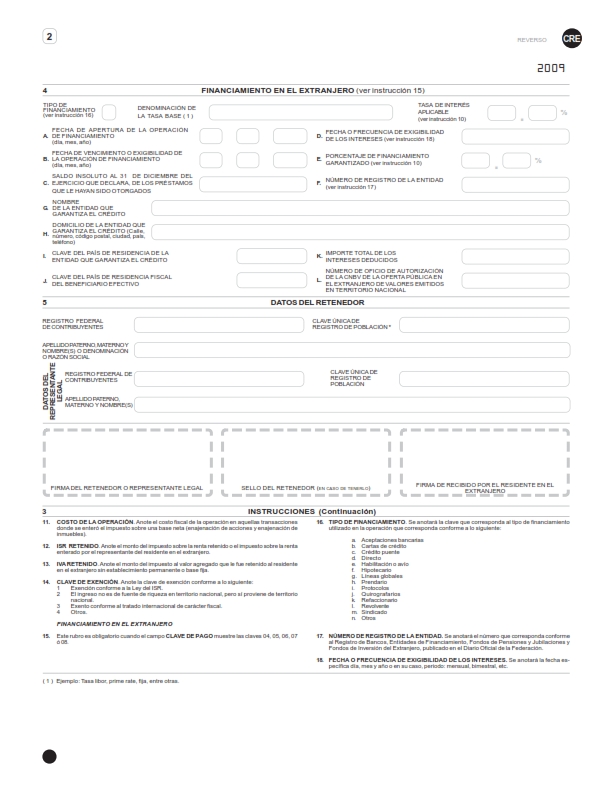

Formatos de Constancias de Retenciones

Forma 37

Forma 37-A

Forma CRE

¿Alguna Consulta? Con gusto te ayudaremos...