Hace instantes dábamos un panorama de qué es el Buzón Tributario y ahora hablaremos y explicaremos un poco sobre cómo usar el Buzón Tributario, configurarlo y dejarlo funcionando al 100%.

Hace instantes dábamos un panorama de qué es el Buzón Tributario y ahora hablaremos y explicaremos un poco sobre cómo usar el Buzón Tributario, configurarlo y dejarlo funcionando al 100%.

En primer lugar, como todo programa del SAT requerimos:

- RFC y Contraseña para el acceso a Mi Portal

- FIEL vigente

- Correo electrónico

- Número de celular (opcional)

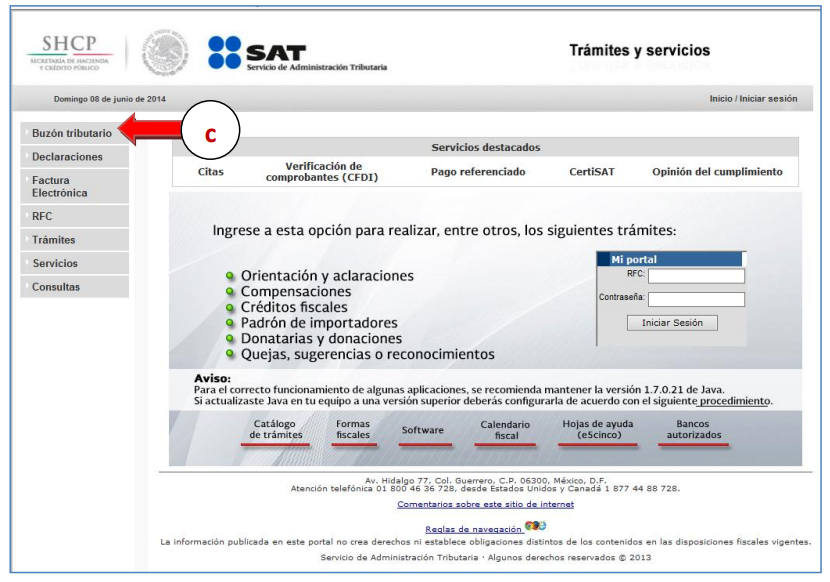

Ingreso y autentificación en el Buzón Tributario

- Ingrese a la página web del SAT www.sat.gob.mx.

- Si mira en el menú superior, podrá elegir “Trámites”.

- Deberá capturar los datos del RFC y Contraseña en la sección Mi Portal e iniciar sesión.

- En la pantalla Menú principal de clic en la opción del menú Buzón Tributario

Luego veremos 2 opciones para el ingreso:

Ingreso con Contraseña

Hacer clic en la opción Buzón Tributario que se muestra en el menú izquierdo, en seguida se mostrará la pantalla dónde escribirás tu RFC y la Contraseña, luego dar clic en el botón “Enviar”.

Ingreso con FIEL

Debes seleccionar la opción FIEL, enseguida se presentara la pantalla con los campos para el registro de los siguientes datos:

- Certificado (cer)

- Llave privada (key)

- Contraseña de clave privada

- RFC (este se llena de forma automática)

Luego dar clic en el botón “Enviar”.

Actualización del correo electrónico

Tras la identificación primera, debemos elegir cualquiera de los servicios: Notificación electrónica CF o Comunicados.

A continuación, debemos capturar algunos campos y de clic en la opción “Enviar”. Tengamos en cuenta que, si no se logra capturar el campo obligatorio Correo electrónico, le enviará un mensaje de error.

Por último, para poder confirmar la actualización del correo, le solicitará que firme su solicitud ingresando su Firma Electrónica Avanzada, adjunte lo siguiente: archivo con terminación .key y archivo con terminación .cer, asociados a su FIEL vigente y capture la contraseña de la llave privada.

Se desplegará el documento firmado conteniendo la Cadena original, Firma electrónica del contribuyente y Sello digital que autentica el documento.

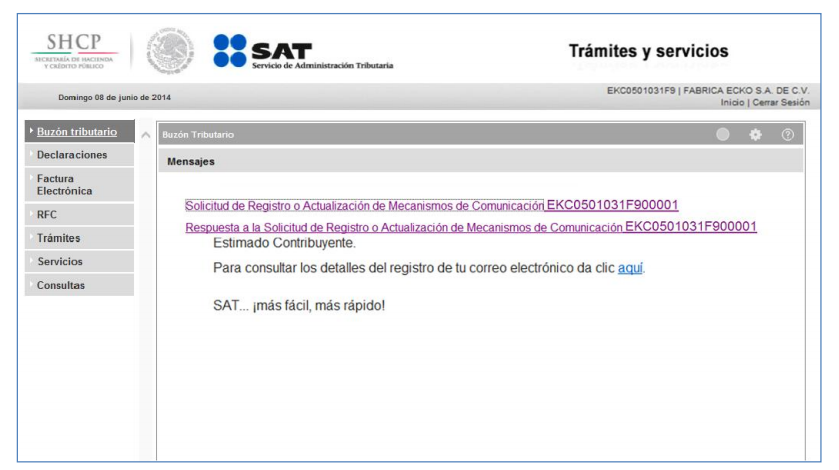

Comunicados

Dentro del menú principal del Buzón Tributario, podrá hacer clic en la opción Comunicados. Allí aparecerá desplegada la información emitida por la autoridad a través de este medio.

Notificaciones Electrónicas

En el menú principal del Buzón Tributario, de clic en la opción Notificaciones Electrónicas/ Notificación electrónica CF. Se desplegará la siguiente pantalla, la cual muestra dos opciones:

- Documentos pendientes de Notificar.

- Documentos notificados.

Documentos pendientes de Notificar

En caso de tener alguna notificación pendiente, se mostrará la referencia en la columna Número trámite, de clic en el botón “Ver Notificación”.

Para obtener el acuse de notificación, le solicitará que firme su solicitud ingresando su Firma Electrónica Avanzada, adjunte lo siguiente: archivo con terminación .key y archivo con terminación .cer, asociados a su FIEL vigente y la contraseña o llave privada. No es necesario capturar el RFC, éste se obtendrá de su certificado.

De clic en el botón “Siguiente” para la obtención de la Resolución.

Para obtener el oficio emitido por la Unidad administrativa que solicita la notificación, de clic en el botón “Oficio Adjunto”.

Documentos notificados

De clic en el botón Ver Documentos y se desplegará un combo que contiene el número de referencia del trámite, así como el Acuse de la notificación, la Resolución que lo notifica y el documento emitido por la unidad administrativa que solicita la notificación.

De clic en el botón “Mostrar” del documento que desea reimprimir.

Para efectos de la notificación que no fue firmada por el contribuyente, la notificación electrónica se tendrá por realizada al sexto día, contado a partir del día siguiente a aquél en que le fue enviado el referido aviso y el acuse de dicha notificación.

¿Cómo consultar o solicitar la revocación de Resoluciones?

¿Cómo autorizar o consultar en el Buzón Tributario?

¿Cómo consultar tareas pendientes o buscar promociones?

Tramites Habilitados en el Buzón Tributario

A la fecha, se pueden realizar los siguientes trámites a través del buzón tributario:

- Confirmación de medios de contacto

- Notificación electrónica

- Solicitud de devolución

- Aviso de compensación

- Solventación de requerimientos de información

- Actualización de cuenta CLABE

- Consulta de estado del trámite de devolución

- Mensajes de interés

- Recurso de revocación en línea

- Consultas y autorizaciones

- Solicitud de condonación para Contribuyentes en Concurso mercantil

- Hechos u omisiones

- Consulta de Devolución automática

- Contabilidad electrónica

- Aviso de intención para acceder al programa de destrucción de vehículos de autotransporte de pasaje y carga

- Declaración informativa sobre el estímulo fiscal aplicado por los fabricantes, ensambladores o distribuidores autorizados

- Manifestación del prestatario para la aplicación del estímulo fiscal del IVA por la prestación de servicios parciales de construcción de inmuebles destinados a cada habitación (Forma oficial 61)

- Información de ingresos exentos por servicios parciales de construcción de casa habitación (forma oficial 78)

- Información de los préstamos con partes relacionada de las sociedades cooperativas de producción (forma oficial 80)

- Consulta global de cumplimiento

- Aviso del estímulo por renovación o sustitución vehicular

- Solicitud de serie y número de folio para la destrucción de vehículos

- Informe de series y folios cancelados

- Informativa sustitución

- Informativa renovación

Uso generalizado del Buzón Tributario

Con la intención de convertirlo en un buzón ciudadano en beneficio de los particulares y generar incentivos positivos de uso para su promoción, se propone adicionar el artículo 17-L al CFF, para que tanto el sector gobierno (de cualquier nivel) como el privado, tengan la posibilidad de depositar dentro de dicho Buzón información o documentación de interés para los contribuyentes, previo consentimiento de estos últimos, haciendo expresa la posibilidad jurídica de su uso para otros entes, sin que dicha información pueda considerarse para un uso fiscal en términos del primer párrafo del artículo 63 del CFF.