El SAT ha presentado sus reglas también para dar un marco legislado a la devolución de IVA a contribuyentes pertenecientes al sector agropecuario, cerrando por fin una deuda de la reforma fiscal 2014.

En concreto, ha determinado que tanto las personas físicas y morales que se dediquen exclusivamente a actividades agrícolas, ganaderas, pesqueras o silvícolas en función por lo indicado por el artículo 74, sexto párrafo de la Ley del ISR, podrán obtener la devolución del IVA en un plazo máximo de 20 días hábiles.

Esta facilidad aplicará siempre y cuando estos contribuyentes cumplan con la presentación de la solicitud de devolución y con los siguientes requisitos:

- Contar con FIEL

- Contar con opinión positiva del cumplimiento de sus obligaciones fiscales para efectos de lo dispuesto en el artículo 32-D del CFF.

- La devolución no podrá ser superior a $500,000.00.

- Las últimas 12 solicitudes de devolución no hayan sido negadas total o parcialmente por la autoridad fiscal, en más del 20% del monto solicitado y siempre que éste no exceda de $1’000,000.00. Cuando se hayan emitido las resoluciones negativas a las solicitudes de devolución, dichas resoluciones deberán estar debidamente fundadas y motivadas.

Es importante saber que el último requisito no aplica en los casos de contribuyentes que no hayan presentado previamente solicitudes de devolución o que hayan presentado menos de doce solicitudes.

El SAT verificará la información del anexo y en su caso, podrá solicitar aclaraciones sobre el contenido para emitir la resolución que corresponda, sin interrumpir el plazo de la devolución.

Tratándose de contribuyentes del sector primario con saldos a favor que no se encuentren en este esquema, las resoluciones se harán en los términos y plazos indicados en el CFF.

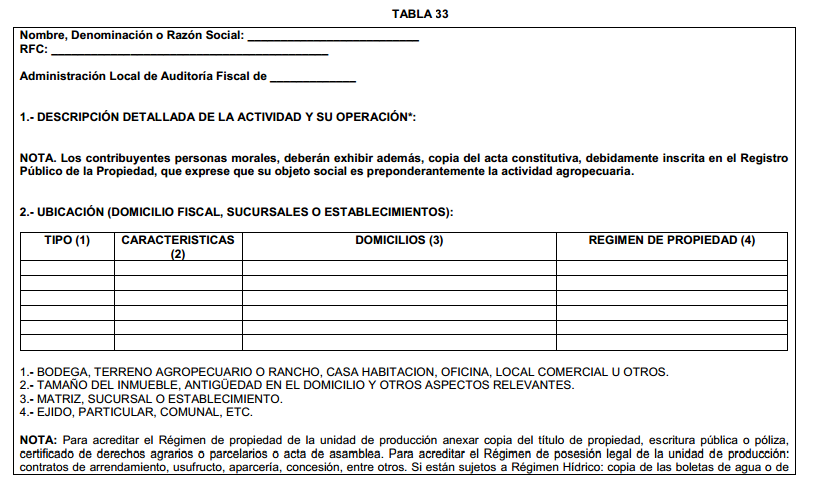

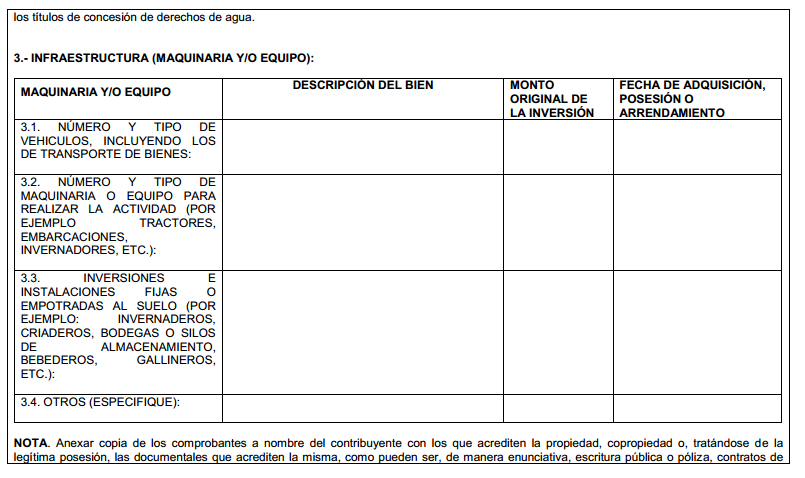

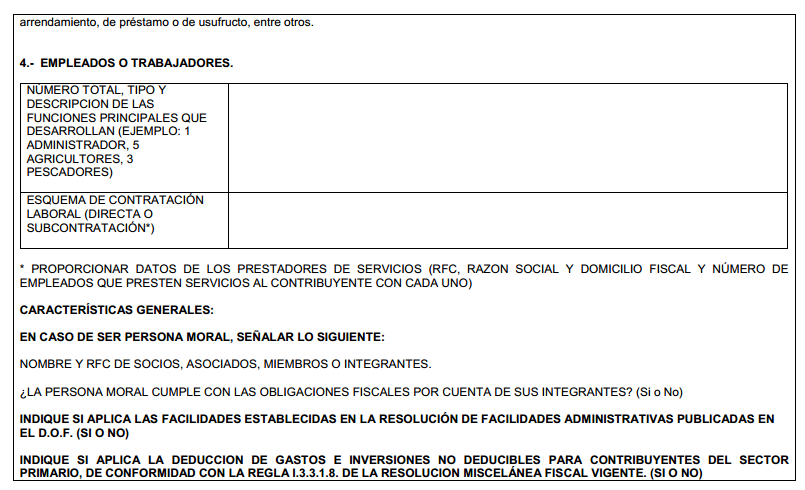

Los contribuyentes que opten por esta regla deberán presentar por única vez, al momento de ejercer la opción a que se refiere la misma, a través de la solicitud de la devolución, la información y documentación señalada en la ficha de trámite 167/CFF denominada “Devolución del IVA a contribuyentes del sector agropecuario” contenida en el Anexo 1-A y que vemos a continuación:

No procederá este beneficio si:

- Los contribuyentes se encuentran bajo la presunción establecida en el artículo 69-B del CFF.

- Los contribuyentes que solicitan la devolución con base en comprobantes fiscales expedidos por los contribuyentes que se encuentren en el listado a que se refiere el inciso anterior.

- Los contribuyentes están dentro de la causal a que se refiere el artículo 17 H, fracción X, inciso d) del CFF.

- El contribuyente obtiene más de 10% de ingresos provenientes de otra actividad.