Como sabemos, habrá grandes cambios en lo que respecta a CFDI, así como su obligatoriedad para deducir gastos de impuestos, pero también ahora los Recibos de Nomina tendrán que ser emitidos con un formato similar a una Factura Electrónica.

Entonces, las nóminas tendrán que estar amparadas detrás de un CFDI o Comprobante Fiscal Digital por Internet.

¿Qué requisitos deberán cumplir las CFDI nóminas?

Según las reglas de comprobantes fiscales del SAT, los CFDI que se emitan a cargo de las remuneraciones que se efectúen por concepto de salarios y por prestación de un servicio personal subordinado, deberán cumplir con el complemento que el SAT publique en su página de Internet.

¿Cómo serán los CFDI de nóminas en 2017?

Hay que tener presente que, con la nómina digital se sustituye la entrega de la declaración informativa Múltiple de Sueldos y Salarios de 2017. Ahora la información que se entregaba en esa declaración se agregó a la factura de nómina, para que el SAT cuente con dicha información.

La Secretaría de Hacienda y Crédito Público (SHCP), a través del Servicio de Administración tributaria (SAT) informó que, como una facilidad, los contribuyentes tendrán hasta el 31 de marzo de 2017 para seguir utilizando su actual sistema de emisión de nómina digital.

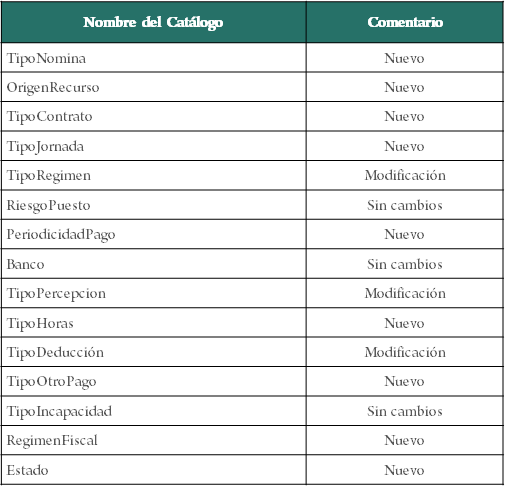

Catálogos para CFDI de Nóminas

Habrá cambios en los catálogos de CFDI:

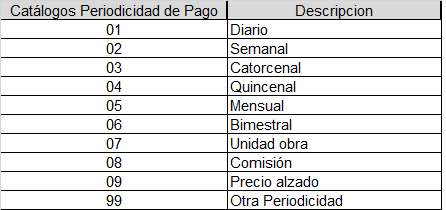

Catálogos de Periodicidad de Pagos

Catálogos de Otros Pagos

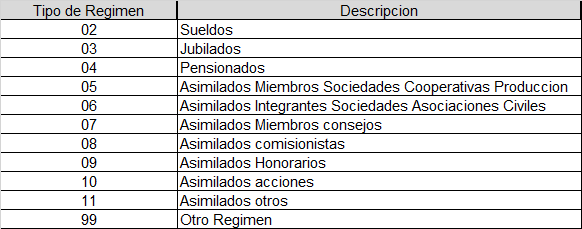

Catálogos de Tipo de Régimen

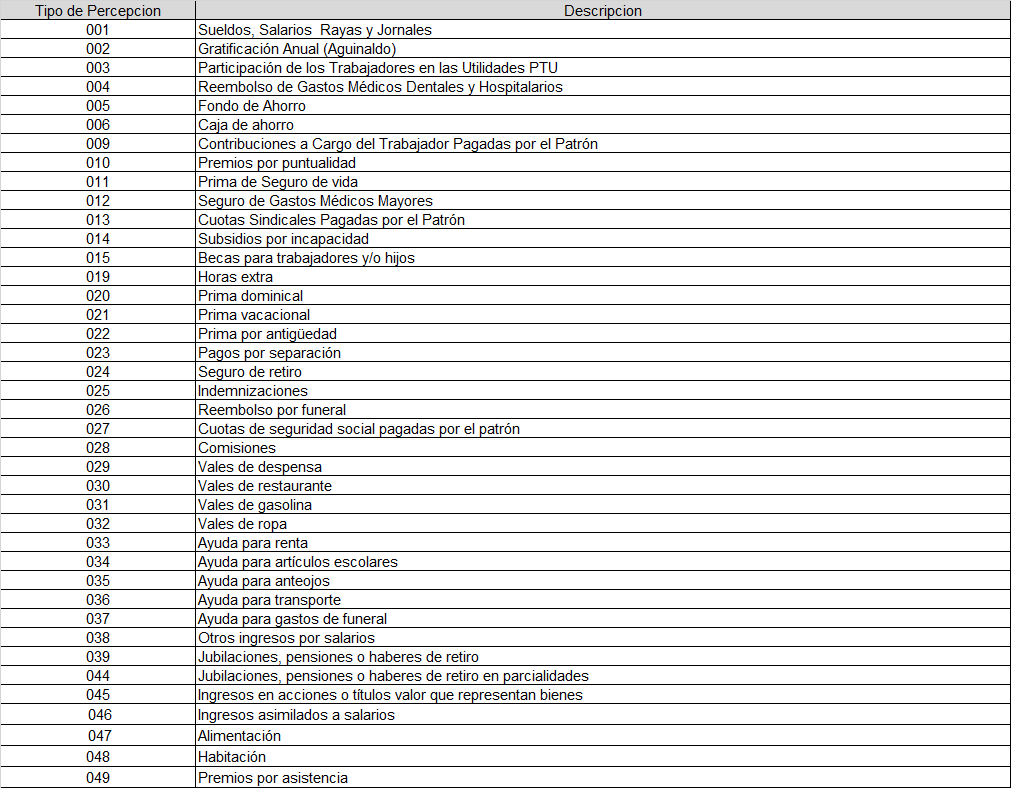

Catálogos de Tipo de Percepción

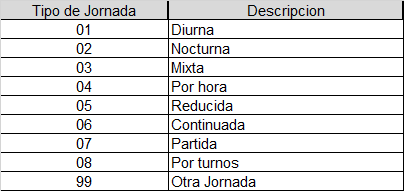

Catálogos de Tipo de Jornada

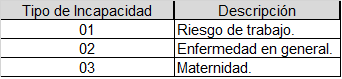

Catálogos de Tipo de Incapacidad

Catálogos de Tipo de Horas

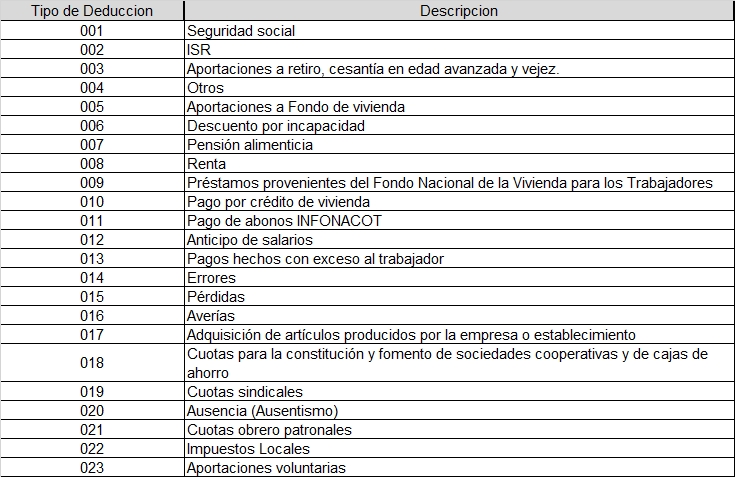

Catálogos de Tipo de Deducción

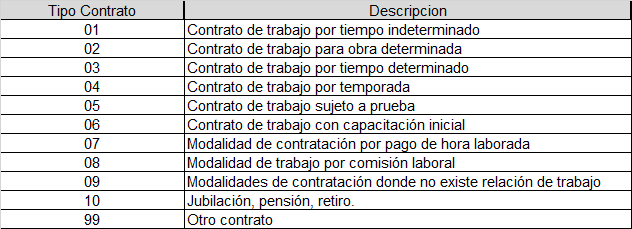

Catálogos de Tipo de Contrato

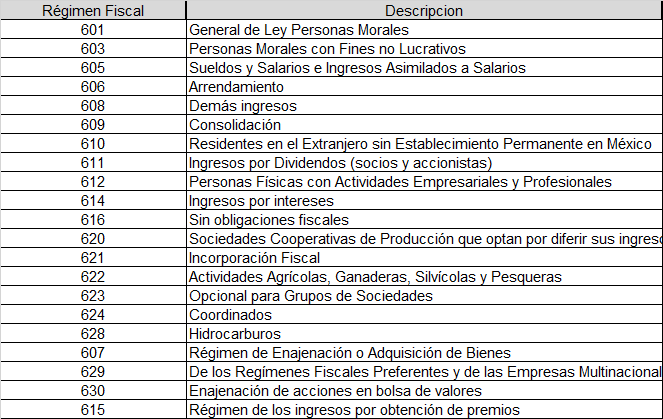

Catálogos de Régimen Fiscal

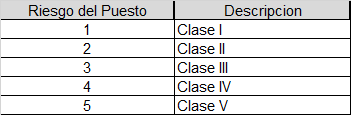

Catálogos de Riesgo del Puesto

¿Hay prórroga para la emisión de CFDI?

Con la nueva Ley de Ingresos 2015, parece ser que la emisión de CFDI de nómina se retrasará hasta el 31 de enero 2015, según indica uno de sus artículos transitorios.

Anteriormente, el SAT había cedido en algunos casos hasta el 1 de abril de 2014 en el caso de CFDI de nóminas, y son los que siguen:

- Personas físicas que en el último ejercicio fiscal declarado hubieran obtenido para efectos del ISR ingresos acumulables superiores a $500,000.00

- Personas morales

- Régimen de Incorporación Fiscal

En el caso de los CFDI habituales, la prórroga será para:

- Personas físicas que en el último ejercicio fiscal declarado hubieran obtenido para efectos del ISR ingresos acumulables inferiores o iguales a $500,000.00

En todo caso, hasta el momento el plazo para empezar venció el 1 de abril de 2014.

¿Cuándo debe entregarse el CFDI nómina?

Los contribuyentes entregarán o enviarán a sus trabajadores el formato electrónico XML de las remuneraciones cubiertas.

Quienes se encuentren imposibilitados de cumplir esto, tendrán entregar una representación impresa del CFDI de las remuneraciones cubiertas a sus trabajadores.

Es importante saber que los patrones están obligados a emitir CFDIs por los pagos de Nomina a sus trabajadores y también hacerles llegar el XML y PDF (representación impresa) de su recibo de nomina.

Para estos casos se menciona como y a partir de cuando se deben de hacer llegar los Recibos de Nomina Electrónicos a los trabajadores en la Resolución Miscelánea Fiscal para 2014, en su regla I.2.7.5.2. nos dice como:

I.2.7.5.2. Para los efectos de los artículos 29, fracción V del CFF y 99, fracción III de la Ley del ISR, los contribuyentes entregarán o enviarán a sus trabajadores el formato electrónico XML de las remuneraciones cubiertas.

Dicha representación deberá contener al menos los siguientes datos:

- El folio Fiscal

- El RFC del empleador

- El RFC de empleado

Plazos de entrega de CFDI de nómina

Los CFDI de nómina deben ser entregados en la fecha en que se paguen las remuneraciones o antes de realizar los pagos; en caso de ser posterior, se tienen entre 3 a 11 días hábiles, según el número de trabajadores o asimilados a salarios registrados:

- De 1 a 50 trabajadores, 3 días hábiles.

- De 51 a 100 trabajadores, 5 días hábiles.

- De 101 a 300 trabajadores, 7 días hábiles.

- De 301 a 500 trabajadores, 9 días hábiles.

- Más de 500 trabajadores, 11 días hábiles.

CFDI Mensual

Los contribuyentes podrán expedir los CFDI por las remuneraciones que cubran a sus trabajadores, antes de la realización de los pagos correspondientes, o dentro de los 3 días hábiles posteriores a la realización efectiva de dichos pagos.

Si realizan pagos por remuneraciones a sus trabajadores correspondientes a periodos menores a un mes, podrán emitir a cada trabajador un sólo CFDI mensual, tras 3 días hábiles desde el último día del mes laborado y efectivamente pagado. El CFDI mensual deberá incorporar tantos complementos como número de pagos se hayan realizado durante el mes de que se trate.

En el CFDI mensual a que se refiere esta regla se deberán asentar, en los campos correspondientes, las cantidades totales de cada uno de los complementos incorporados al mismo, por cada concepto, conforme a lo dispuesto en la Guía de llenado del Anexo 20 que al efecto publique el SAT en su página de Internet. No obstante lo señalado, los contribuyentes deberán efectuar el cálculo y retención del ISR por cada pago incluido en el CFDI mensual conforme a la periodicidad en que efectivamente se realizó cada erogación.

La opción a que se refiere esta regla no podrá variarse en el ejercicio en el que se haya tomado y es sin menoscabo del cumplimiento de los demás requisitos que para las deducciones establecen las disposiciones fiscales.

¿Cuándo son deducibles los CFDI de nóminas?

Se considera que los contribuyentes que expidan CFDI por las remuneraciones que cubran a sus trabajadores, tendrán por cumplidos los requisitos de deducibilidad de dichos comprobantes para efectos fiscales, al momento que se realice el pago de dichas remuneraciones, con independencia de la fecha en que se haya emitido el CFDI o haya sido certificado por el proveedor de certificación del CFDI autorizado.

En base al Reglamento de la Ley del Impuesto sobre la Renta, en su artículo 43 indica que todas las erogaciones efectuadas por salarios pagadas en efectivo podrán ser deducibles, siempre que además de cumplir con todos los requisitos que señalan las disposiciones fiscales para la deducibilidad de dicho concepto, se cumpla con la obligación inherente a la emisión del comprobante fiscal correspondiente por concepto de nómina.

En este sentido, si el CFDI de nómina se encuentra timbrado y cumple todos los requisitos, el pago en efectivo es completamente viable.

Opción de emitir constancias de retenciones de contribuciones en CFDI

Las constancias de retenciones deberán cumplir con el complemento que el SAT publique en su página de Internet.

Recuerda que estas retenciones tendrán que estar firmadas con la Fiel.

¿Cómo se emite un CFDI de nómina?

A partir de 2014 los recibos de nómina que entregan los patrones a sus trabajadores deberán emitirse a través de factura electrónica.

Ante las múltiples dudas, es importante saber que lo único que tendrán que hacer es adaptar estos requisitos a los sistemas que ya tienen existentes en sus empresas.

Aspectos a considerar del Anexo 20:

- Datos del Emisor: contribuyente emisor del recibo de nómina como CFDI

- Datos del Receptor: contribuyente receptor del recibo de nómina como CFDI

- Datos del Recibo:

- Fecha emisión

- Subtotal

- Descuento: Total de las deducciones

- Motivo de descuento: Utilizar “Deducciones nómina”

- Total: Pago realizado al trabajador.

- Tipo de comprobante: Egreso

- Lugar de expedición

- Conceptos

- Cantidad: valor “1”

- Unidad: “Servicio”

- Descripción: Pago de nómina, Aguinaldo, Prima vacacional, fondo de ahorro, liquidación, finiquito, a elección.

- Valor unitario: Total de percepciones del trabajador

- Impuestos

- Total de impuestos retenidos: El ISR retenido

- Retenciones

- Impuesto: Tipo de impuesto que fue retenido (ISR).

- Importe: Monto del impuesto retenido. Se obtiene del nodo de deducciones del complemento nómina.

Para consultar los complementos que debe contener el recibo de nomina con CFDI puedes visitar el siguiente enlace: Catalogo de Nomina con CFDI

CFDI con varias formas de pago

Como sabemos, a partir de los próximos días también en la emisión de CFDI por pago de nóminas es obligatorio utilizar los métodos de pago dados a conocer por el SAT.

A partir del próximo 15 de julio, de conformidad con la regla 2.7.1.32 del Miscelánea 2016. Esto para dar cumplimiento a la exigencia marcada en el artículo 29-A, fracción VII, inciso a) del CFF.

Esto es así, porque tanto la regla de carácter general mencionada, como el CFF no hacen distinción alguna en cuanto a qué tipo de comprobante fiscal debe observar tal exigencia, por consiguiente a los CFDI’s de nóminas también deben incorporarse el nuevo catálogo de métodos de pago.

Nómina Mis Cuentas

Ahora podrás generar tus comprobantes fiscales de nómina de forma simple y rápida.

En el caso de tener trabajadores, los beneficios serán:

- Calcular la nómina fácilmente

- Emitir el CFDI de la nómina por el pago realizado

Mira aquí la guía de uso.

Si eres persona física y tus ingresos los obtienes por actividades empresariales y profesionales, arrendamiento, Régimen de Incorporación Fiscal, realizas actividades agrícolas, ganaderas, silvícolas o pesqueras, o eres una asociación religiosa y tienes asalariados, puedes cumplir utilizando la aplicación de Mis Cuentas.

Por medio de esta herramienta podrás:

- Llevar el control de la nómina de tus trabajadores.

- Realizar el cálculo automático del impuesto sobre la renta que debes retener a los trabajadores, o en su caso, el subsidio para el empleo que les corresponde.

- Determinar automáticamente las cuotas al IMSS y las aportaciones al Infonavit.

- Generar el CFDI de nómina de forma semanal o quincenal.

- Consultar y reportar diferentes conceptos que integran la nómina.

¿Cómo usar Nómina Mis Cuentas?

Para poder usar esta nueva sección de Mis Cuentas deberás seguir los siguientes pasos:

- Ingresa con tu RFC y contraseña o Fiel a la aplicación Mis Cuentas.

- Captura tu información en el apartado de Nómina y los datos del trabajador en el rubro de Trabajadores.

- Selecciona la opción “Generar factura nómina”, llena los campos solicitados y genera la factura, imprímela y entrégala a los trabajadores.

- Realiza los pagos a las instancias que correspondan.

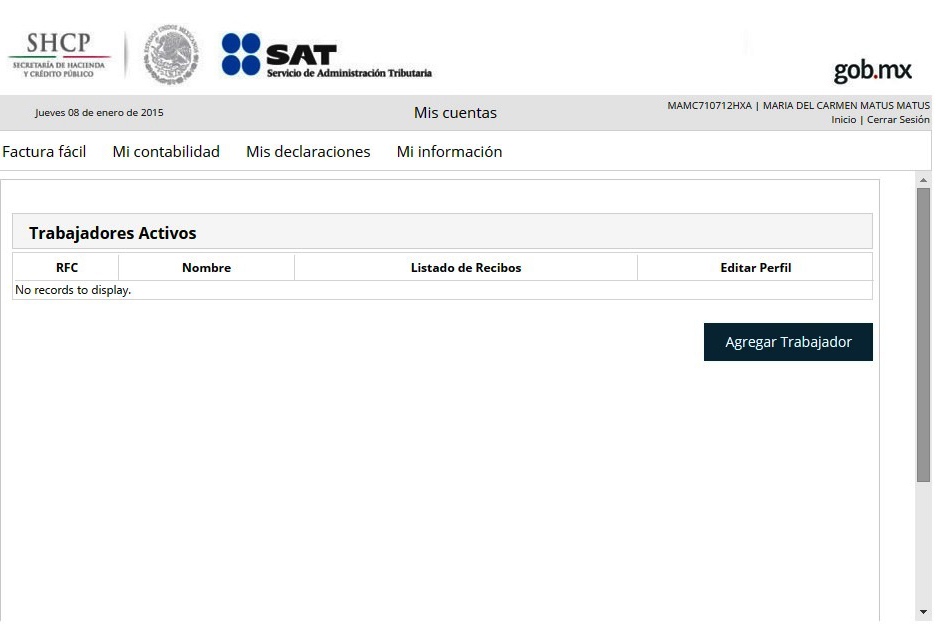

¿Cómo dar de alta un nuevo trabajador?

Ingresa a la aplicación y dirígete a Trabajadores; Agregar trabajador, captura su RFC y da clic en Buscar para que la aplicación valide que esté inscrito en el RFC, luego ingresa:

- Nombre del trabajador.

- CURP.

- Número de seguridad social.

- Fecha de ingreso.

- Cuándo pagas la nómina (semanal o quincenal).

- Forma de pago.

- Salario diario.

Por último da clic en Guardar para almacenar la información.

¿Cómo determina Mis cuentas el salario diario integrado?

El salario diario integrado se calcula multiplicando el salario diario que se le abona al trabajador por el factor de 1.0452 correspondiente a las prestaciones mínimas de la Ley Federal del Trabajo.

- Salario diario 171.43 pesos x Factor 1.0452 = Salario diario 179.18 pesos

Expedición de CFDI por concepto de nómina desde “Mis Cuentas”

Los contribuyentes que utilicen “Mis Cuentas” y que tributen conforme al artículo 74, fracción III y Título IV, Capítulos II y III de la Ley del ISR, así como las Asociaciones Religiosas a que se refiere el Título III del citado ordenamiento, podrán expedir CFDI por las remuneraciones que cubran a sus trabajadores a través de “Mis Cuentas” apartado “Factura fácil” sección “Generar factura nómina”.

Esto aplicará exclusivamente cuando la relación laboral correspondiente haya iniciado en el ejercicio fiscal de 2014 y se otorguen los conceptos mínimos establecidos en la Ley Federal del Trabajo, para lo cual será necesario sujetarse a las políticas que estarán disponibles en la herramienta electrónica “Mis cuentas” apartado “Mi información” sección “Perfil”.

El SAT ha anunciado que se encuentra a de los contribuyentes un nuevo servicio gratuito para generar y sellar de manera electrónica la nómina de sus trabajadores, de manera fácil y rápida. El servicio de facturación electrónica de nómina es para el uso exclusivo de los patrones personas físicas que tengan ingresos por:

- Actividades empresariales y profesionales

- Régimen de Incorporación Fiscal

- Arrendamiento

- Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras

- Asociaciones Religiosas

Que además cumplan con lo siguiente:

- Tengan nuevos trabajadores a su servicio a partir de enero 2014

- Otorguen a sus trabajadores únicamente los siguientes conceptos de la LFT por el primer año de contratación: 15 días de aguinaldo, 6 días de vacaciones, 25% de prima vacacional.

- Realicen pago de sueldos y salarios que correspondan a períodos completos semanales o quincenales

- No tengan faltas, o en su caso, hayan tenido hasta 3, sin justificante del IMSS en un período de 30 días.

Se deberá contar con los siguientes datos para el uso del servicio:

- RFC y Contraseña o Fiel

- RFC de cada trabajador

- Estar Inscrito en IMSS con registro patronal

- Contar con prima de riesgo de trabajo asignada según la actividad

- Alta previa de los trabajadores y contar con el número de seguridad social.

¿Cómo usar esta herramienta?

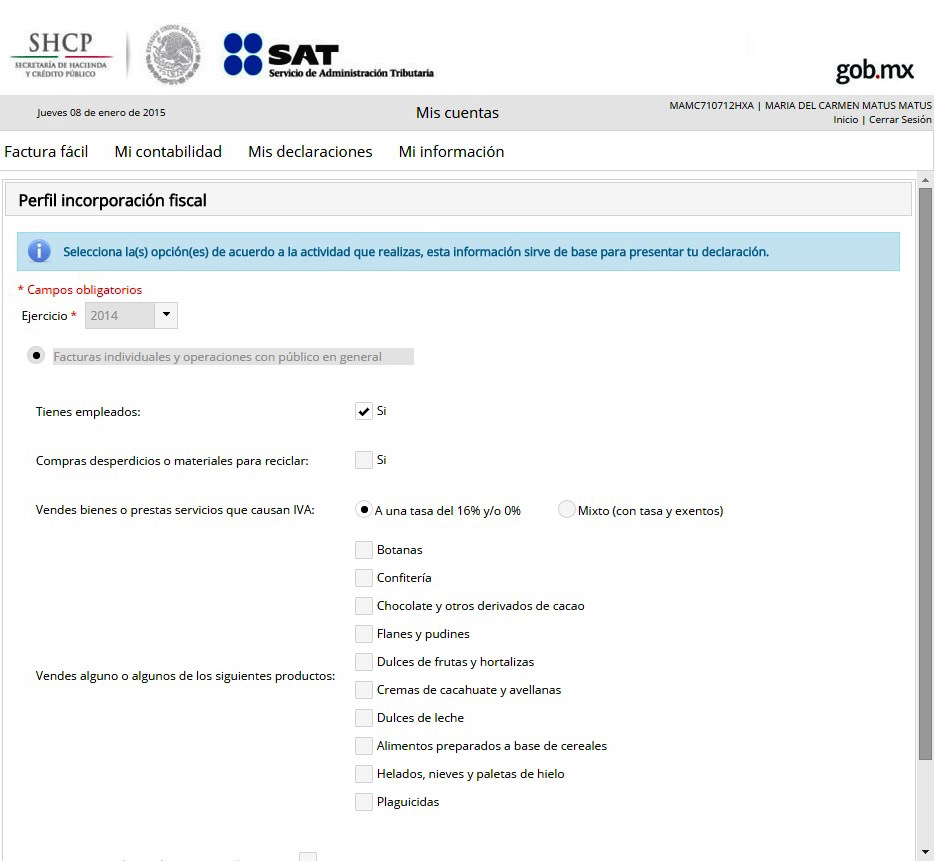

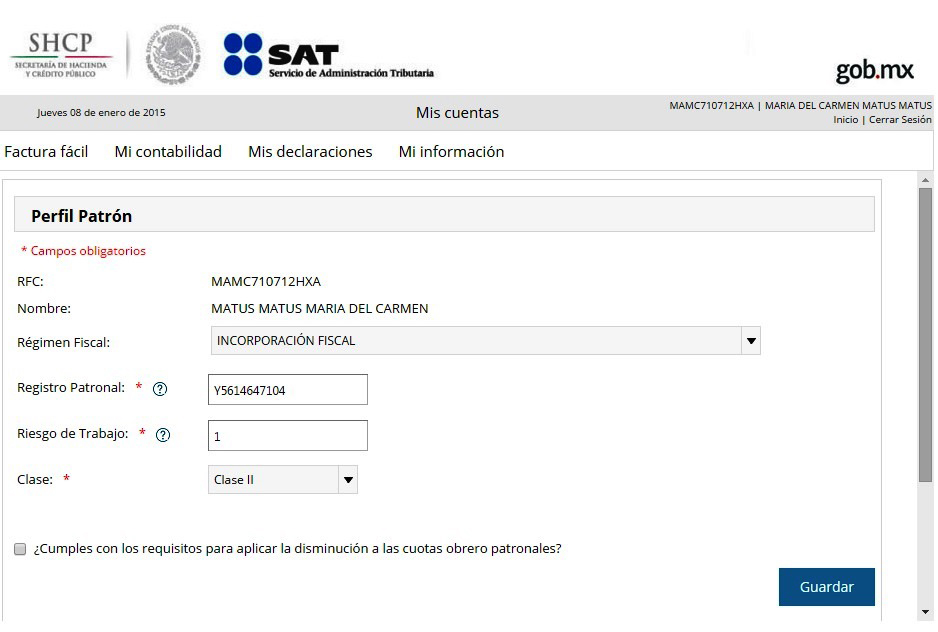

Entrar a “Mis cuentas” y en el apartado de “Mi información” ingresar al menú “Perfil”.

Debemos ingresar los datos generales como se ve debajo:

Captura los datos del patrón

Captura los datos del empleado

Una vez ingresada la información el sistema calcula de manera automática el ISR o el subsidio para el empleo, las cuotas al IMSS y las aportaciones al Infonavit.

¿Como empleado debemos emitir CFDI?

Efectivamente, así será, pero en realidad quienes deberán hacer los CFDI a nombre de sus trabajadores serán los empleadores. En este sentido, es importante conocer la parte técnica de un CFDI de Nominas conforme al Anexo 20 del SAT.

Elementos que deben formar parte de la Cadena Original del CFDI para Nominas

En este caso, sabemos que la cadena original, es la secuencia de datos formada con la información contenida dentro del CFDI, establecida el Anexo 20, rubro I.A “Estándar de comprobante fiscal digital a través de internet”.

¿Si cobro salario debo tramitar mi FIEL y CSD?

No, no será necesario dado que la responsabilidad de emitir recibo de nómina digital es del patrón.

¿Quién tiene la obligación de emitir los recibos de nómina?

Como siempre ha sido, los patrones son los que están obligados a emitir la nómina mediante Factura Electrónica.

A partir de 2014 los recibos de nómina que entregan los patrones a sus trabajadores deberán emitirse a través de factura electrónica.

¿Qué elementos contiene un CFDI para Nóminas?

El CFDI nómina es un documento que se divide en diferentes elementos que están formados por atributos, algunos “requeridos” y otros “opcionales”.

Los datos requeridos en los CFDI nómina son:

Elemento: Nómina

Este elemento incluye todos los atributos obligatorios y opcionales. Aquí se puede ver información común que cualquier persona que siempre haya recibido un recibo de nómina. Dentro tendrán los atributos que son:

Atributos requeridos

- RegistroPatronal

- NumEmpleado

- CURP

- NumSeguridadSocial

- FechaPago

- FechaInicialPago

- NumDiasPagados

- FechaInicioRelLaboral

- Antigüedad

- Puesto

- PeriodicidadPago

- SalarioBaseCotApor

- SalarioDiarioIntegrado

- TipoRegimen

- TipoContrato

- TipoJornada

- RiesgoPuesto

Atributos opcionales

- Departamento

- CLABE

- Banco

Elemento: Percepciones

Atributos requeridos

- TotalGravado

- TotalExento

- Concepto

- ImporteGravado

- ImporteExento

- TipoPercepcion

- Clave

Elemento o grupo: Deducción

Atributos requeridos

- Concepto

- ImporteGravado

- ImporteExento

- TipoDeduccion

- Clave

Elemento: Incapacidad

Atributos requeridos

- DiasIncapacidad

- Descuento

- TipoIncapacidad

Elemento: Horas extras

Atributos requeridos

- TipoHoras

- HorasExtra

- ImportePagado

¿Cómo se compone el Complemento de CFDI para nóminas?

Debajo vemos la Secuencia de Formación de los CFDI para nóminas:

Información del Nodo Nómina

- Version

- RegistroPatronal

- NumEmpleado

- CURP

- TipoRegimen

- NumSeguridadSocial

- FechaPago

- FechaInicialPago

- FechaFinalPago

- NumDiasPagados

- Departamento

- CLABE

- Banco

- FechaInicioRelLaboral

- Antigüedad

- Puesto

- TipoContrato 18. TipoJornada

- PeriodicidadPago

- SalarioBaseCotApor

- RiesgoPuesto

- SalarioDiarioIntegrado

Información del Nodo Percepciones

- TotalGravado

- TotalExento

Información del Nodo Percepción

- TipoPercepcion

- Clave

- Concepto

- ImporteGravado

- ImporteExento

Información del Nodo Deducciones

- TotalGravado

- TotalExento

Información del Nodo Deduccion

- TipoDeduccion

- Clave

- Concepto

- ImporteGravado

- ImporteExento

Información del Nodo Incapacidad

- DiasIncapacidad

- TipoIncapacidad

- Descuento

Información del Nodo Horas Extra

- Dias

- TipoHoras

- HorasExtra

- ImportePagado

Vea a continuación toda la información sobre el Complemento para el Recibo de pago de Nómina:

“Nomina” versión 1.2:

- Estructura: nomina12.xsd

- Estándar: nomina12.pdf

- Secuencia Cadena Original: nomina12.xslt

¿Qué incluye el complemento de CFDI nómina?

Los complementos de nómina en el CFDI comprenden:

- Régimen de contratación del trabajador.

- El catálogo de bancos autorizados.

- Riesgo: clases I, II, III, IV y V.

- Atributo: tipo percepción, que va de salarios a pensiones, pasando por sueldos, rayas y jornales, subsidios por incapacidad, becas, horas extra, primas vacacionales, seguros de retiro, gastos de funeral, vales, y otras.

- Atributo: tipo deducción, como INFONAVIT, FONACOT, errores, pérdidas, pensiones alimenticias, incapacidad, cuotas sindicales, y otros.

- Tipo de incapacidad.

Preguntas frecuentes sobre CFDI de Nómina

¿Cómo llenar los campos de deducciones Deducciones gravadas y Deducciones exentas, si no se tienen ambas?

En este caso, se debe incorporar todas las deducciones como gravadas, y así cumplir con el llenado del campo obligatorio.

¿Cómo se registran las aportaciones al fondo de ahorro de los trabajadores?

Todas las aportaciones patronales al fondo de ahorro son ingresos por la prestación de un servicio personal subordinado; de esta forma deben registrarse en el catálogo de percepciones del Complemento en cada pago de salarios que se realice.

¿Cómo emitir un comprobante por un préstamo a empleados?

En este caso el préstamo se hace como una prestación derivada de la relación laboral, y deberá incluirse en el Complemento entre los conceptos de ingresos como “Otros”, especificando el concepto como préstamo sin intereses. Cuando se haga un pago por el préstamo se ingresa dentro de deducciones, otros, pago de préstamo.

¿Vales de gasolina tienen igual efecto que vales de despensa?

Efectivamente será así en cuanto respecta al llenado del Complemento de sueldos, salarios e ingresos asimilados y considerando que ambos conceptos son prestaciones derivadas de la relación laboral.

¿Se debe incluir el monto entregado al trabajador por concepto de Subsidio para el empleo en el Complemento?

Si, debe incluirse dentro del Complemento como percepción, identificado como 001 ó 002 (según corresponda) Subsidio para el empleo, dato que es informativo. El dato a incluir es el efectivamente pagado.

¿Cómo se deben reportar los viáticos?

En el complemento se incluye el monto de los viáticos no comprobados y que por lo tanto son acumulables para el trabajador, este dato se reporta cuando el patrón, conforme a sus políticas de viáticos, determine que estos no fueron comprobados y por ende da lugar a su acumulación, esto sin exceder el último día del ejercicio fiscal.

¿Dónde registrar premios por asistencia?

La percepción de premio por asistencia se deberá registrar en el rubro “Premios por puntualidad” del Catálogo del complemento de Nómina.

¿Alguna Consulta? Con gusto te ayudaremos...