El SAT tiene las facultades de investigar y controlar a sus contribuyentes, de acuerdo a las leyes vigentes que lo autorizan para tal fin.

En este sentido, existen diferentes formas de emprender una investigación o revisión por parte del SAT, y con la tecnología actual, aparecen las revisiones electrónicas.

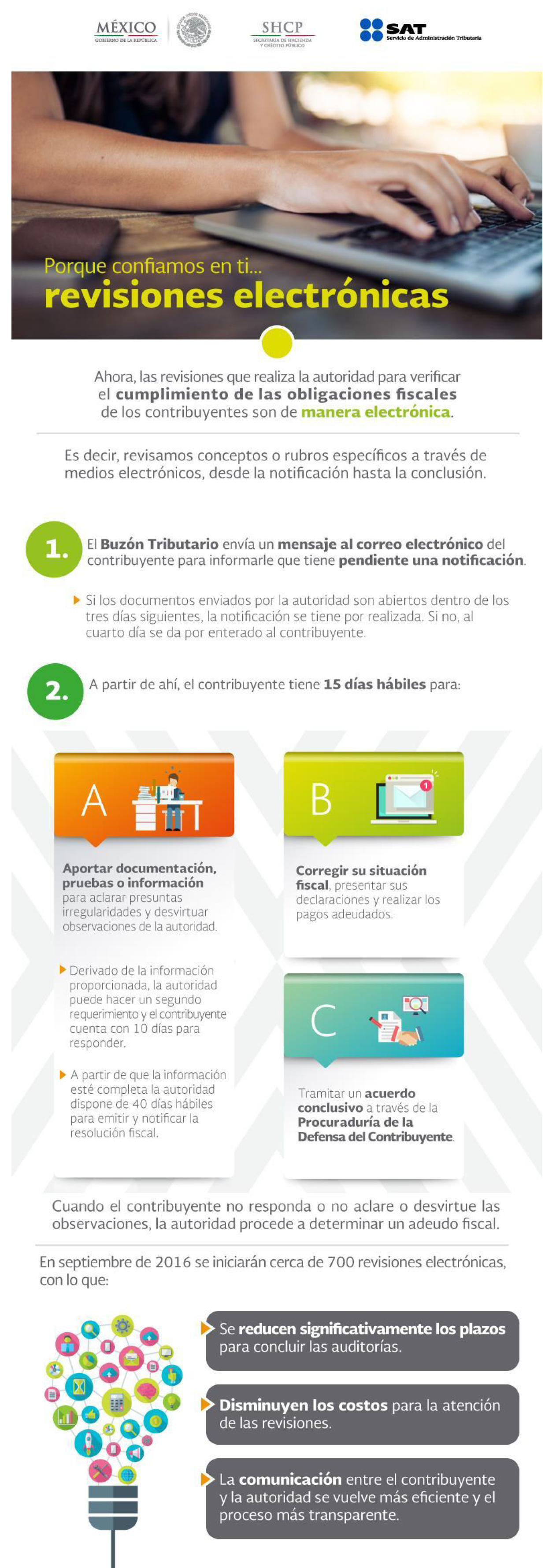

¿Qué es una Revisión Electrónica?

De todas las maneras que el SAT puede requerir información y verificar su veracidad, tenemos una de las formas que es la Revisión Electrónica. Se trata de una de las facultades del SAT de llevar a cabo estos procedimientos basándose en la información y documentación que tengan dichas autoridades.

¿Cuándo comienzan las revisiones electrónicas?

Las auditorias electrónicas iniciarán el miércoles 21 de septiembre, para realizar 300 en lo que resta del mes, para llegar a un total de 3000 en lo que resta del año, informó este martes Samuel Arturo Magaña, administrador central de Operación de Fiscalización Nacional del Servicio de Administración Tributaria (SAT).

¿Cómo se llevan a cambo las revisiones electrónicas?

El SAT no puede efectuar ninguna acción sin atenerse al procedimiento que los reglamentos le imponen, por lo cual, las revisiones electrónicas se realizarán conforme a lo siguiente:

- Primero se debe dar a conocer los los hechos que deriven en la omisión de contribuciones u otras irregularidades, a través de una resolución provisional.

- Dentro de dicha resolución provisional se tendrá que requerir al contribuyente, responsable solidario o tercero, para que en un plazo de 15 días manifieste lo que a su derecho convenga y proporcione documentos para desvirtuar las irregularidades o comprobar el pago de contribuciones.

- El contribuyente, o los mencionados, podrán en dicho plazo pagar lo indicado con el beneficio de pagar solo una multa de 20% de las contribuciones omitidas.

- Tras recibir pruebas y analizarlas, en caso de ser necesario, la autoridad podrá efectuar un segundo requerimiento al contribuyente o solicitar información y documentación de un tercero.

- Si el contribuyente exhibe pruebas, la autoridad cuenta con 40 días para emitir y notificar la resolución al contribuyente.

- Si el contribuyente no aporta pruebas en el plazo de 15 días ni desvirtúe los hechos u omisiones la resolución provisional se volverá definitiva y las cantidades determinadas se cobrarán mediante el procedimiento administrativo de ejecución.

Suspensión de plazos

Se podrán suspender plazos en los siguientes momentos:

- Cuando la autoridad realice un segundo requerimiento de información.

- Cuando la autoridad solicite información y documentación de un tercero.

- Dicha suspensión deberá ser notificada al contribuyente dentro de los diez días siguientes a la solicitud de información.

Tal suspensión en ningún momento podrá exceder de seis meses, excepto en materia de comercio exterior, supuesto en el cual no podrá exceder de dos años.

¿Cómo se notificará al contribuyente?

Las revisiones electrónicas tendrán como vía de comunicación el Buzón Tributario, que empezó a funcionar durante 2014 para personas morales, y 2015 para personas físicas.

¿Puede el SAT hacer revisiones electrónicas de períodos anteriores?

Esta consulta nos ha llegado desde que salió la información acerca de la existencia de la nueva modalidad de revisiones de carácter electrónico. Sabemos que es una facultad del SAT a partir de este año, y que toda notificación y requerimiento por parte de la autoridad fiscal, entre otras cuestiones serán a través del buzón tributario que se encuentra en vigencia para las personas morales a partir del 30 de Junio de 2014, mientras que para las personas físicas, entrará en vigor a partir del 1 de Enero de 2015.

Entonces lo clave es saber si a través de estas revisiones electrónicas se podrán abarcar períodos anteriores a la fecha en que entre en vigor el medio electrónico.

Aquí es clave conocer que el SAT puede verificar hasta 5 años para atrás, dado que así lo determinan sus facultades. Entonces, durante este lapso el SAT puede ejercer sus facultades de comprobación, incluyendo a la revisión electrónica.

En conclusión, no hay limitación para que el SAT durante el ejercicio 2015, aplique una revisión electrónica a algún contribuyente por períodos anteriores. Esto ocurre porque el buzón tributario se usará para comunicar, pero no sería igual en caso de que requiera enviar por el buzón tributario, información que deba ser convertida o con características técnicas que apenas se dieran a conocer y que el contribuyente se viera obligado a convertir su información y/o documentación al mismo.