El SAT tiene un nuevo sistema de avisos para la Donación y Destrucción de Mercadería que hayan perdido valor. Se trata de un sistema de avisos online que nos permite informar al SAT una baja en nuestro stock y permite una menor carga fiscal posterior o comprobación y prueba de nuestras declaraciones futuras.

Hay que tener en cuenta que este sistema de avisos de Destrucción y Donación de Mercancías se utiliza para cumplir las siguientes obligaciones:

- Ofrecer en donación a donatarias autorizadas asistenciales

- Informar la destrucción

- Informar la celebración de convenios de donación con donatarias autorizadas

- Informar el destino de los bienes donados

¿Quiénes deben presentar este aviso?

El aviso de donación y destrucción de mercadería puede ser presentado por cualquier persona física o moral que tenga el deseo de destruir mercancías, materias primas, productos semiterminados o terminados, siempre y cuando estos hayan perdido su valor, dejaron de ser útiles o termina su fecha de caducidad.

La presentación podrá hacerse de la siguiente manera:

Contribuyente

- Ingresa con tu Fiel

- Ofrece mercancía

- Establece contacto con la donataria autorizada

- Entrega la mercancía

- Si cumple requisitos recibe tu factura electrónica

Donataria autorizada asistencial

- Ingresa con tu Fiel

- Solicita mercancía

- Recoge y recibe la mercancía donada

- Informa el destino de la mercancía

- Emite factura electrónica

Procedimiento:

- Ingresar con la FIEL

- Cumplir con los siguientes requisitos:

Registro:

- Verificar los datos de contribuyente

- Capturar los datos obligatorios

- Marcar Si/No en la casilla de competencia si es “Grande Contribuyente”.

- Seleccionar el Tipo de registro: Convenio; Mercancía que se destruye sin ofrecer a donación o Mercancía que se ofrece en donación

En cada uno de estos tres casos deberá cumplir con algunos requisitos del sistema que éste indique.

¿Cuándo hay que presentar este aviso?

Según indica el SAT, el aviso debe ser presentado al menos a los 30 días antes de la fecha en que se quiera llevar a cabo la destrucción o donación de mercancías que han perdido su valor.

Para los casos que se trate de productos perecederos o destrucciones en forma periódica, se presentará al menos en 15 días antes de la primera destrucción del ejercicio.

Por su parte, si se trata de bienes sujetos a fecha de caducidad, se presentará aviso a más tardar 5

días antes de la fecha de caducidad.

Por último, si son medicamentos el aviso se presentará a más tardar 6 meses antes de la fecha de caducidad.

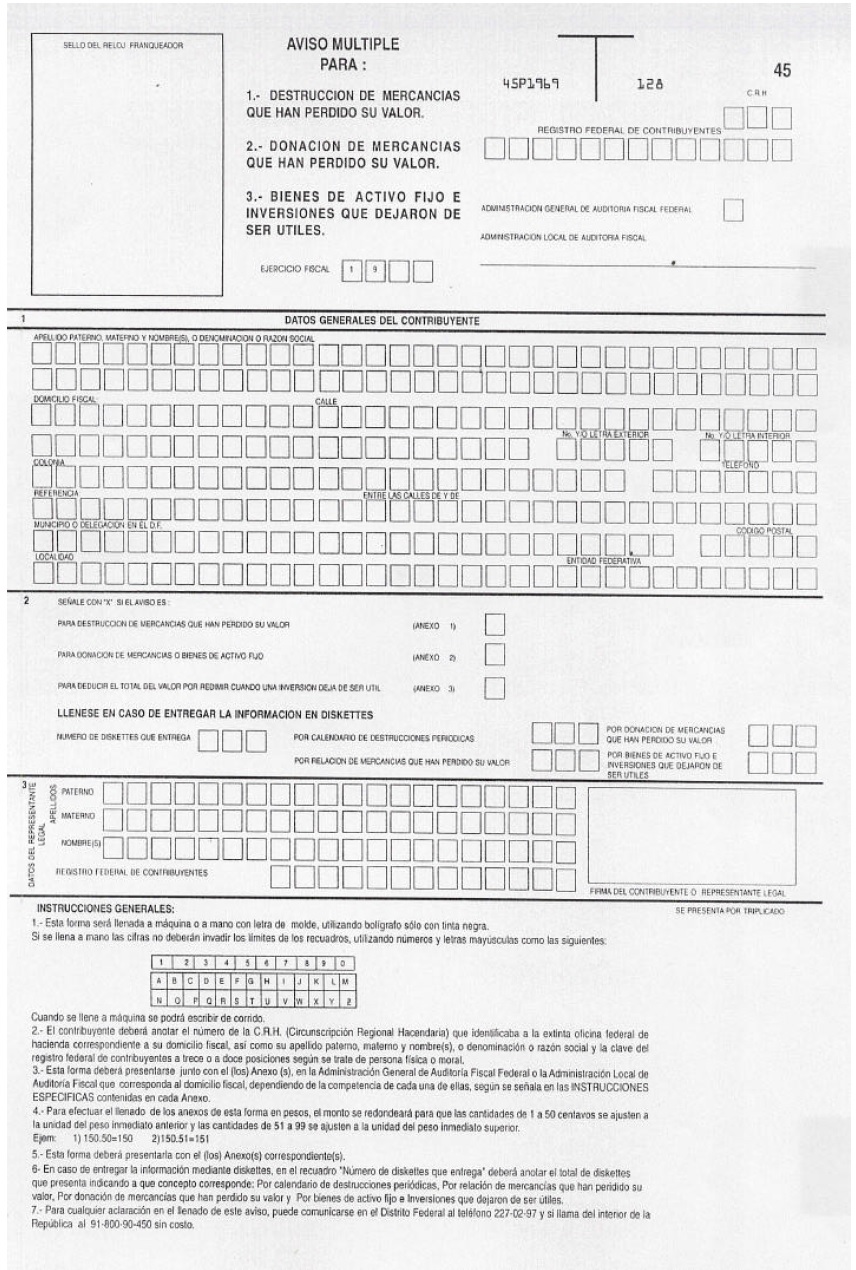

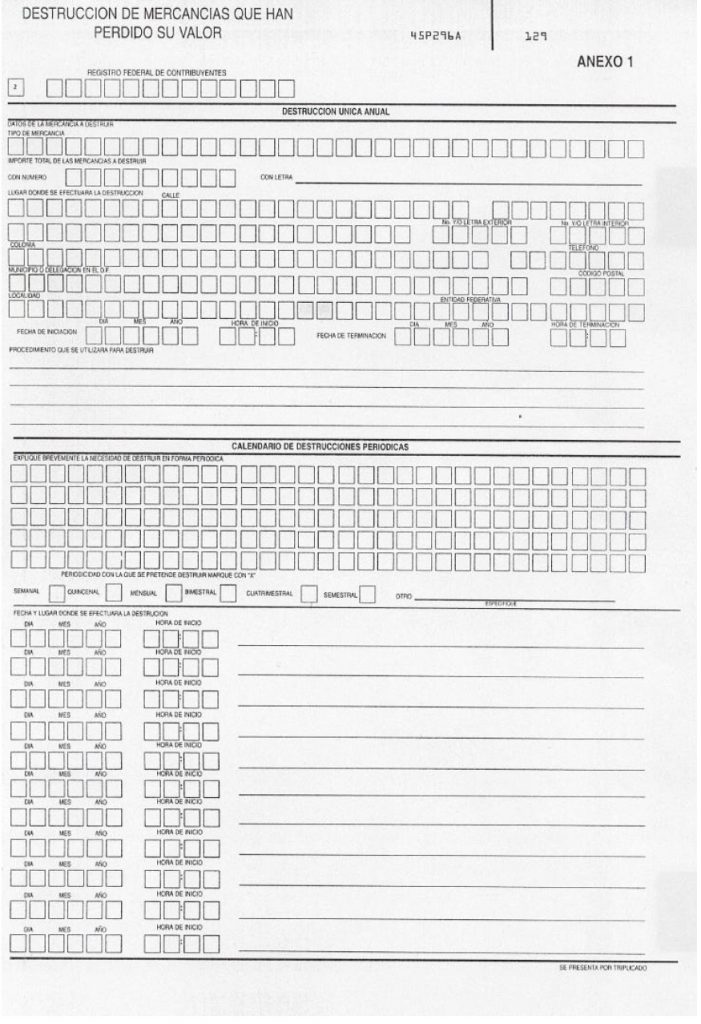

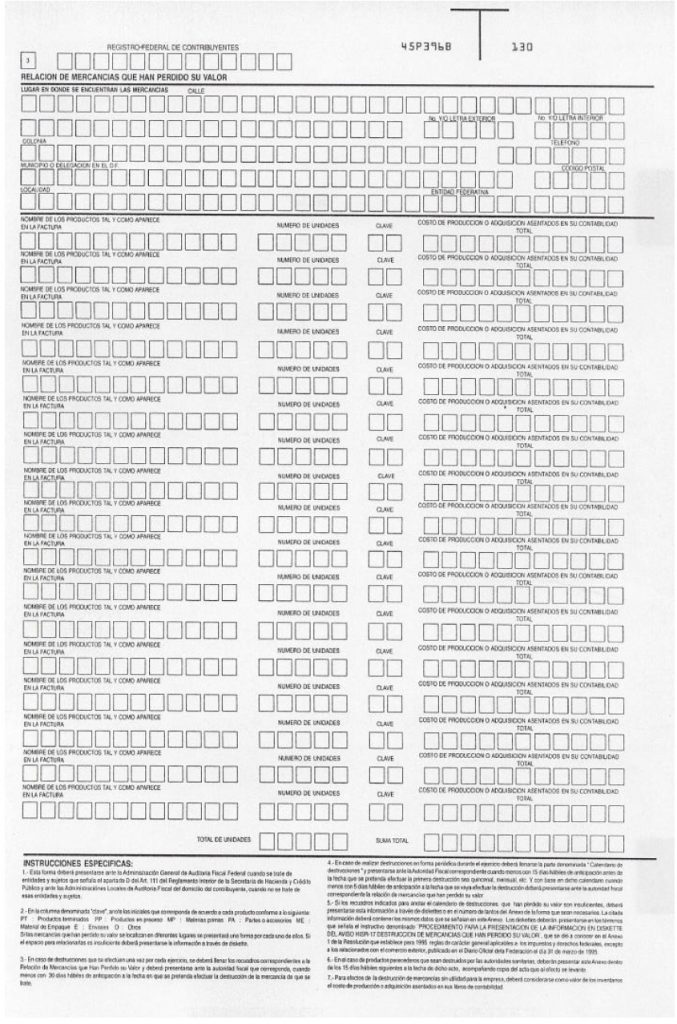

Formato 45

Debajo vemos el formato 45 por si el sistema no funciona para que pueda completar y dar aviso personalmente en el SAT (recuerde que se debe presentar por triplicado).