Impuesto sobre nóminas

El Impuesto Sobre Nóminas o ISN es un impuesto estatal que grava la realización de pagos de dinero por concepto de remuneraciones al trabajo personal en relación de dependencia. Los sueldos y salarios; dinero pagado por tiempo extraordinario, bonos, primas de antigüedad, comisiones, ayudas, son considerados remuneración para este impuesto.

Este impuesto alcanza y obliga a las personas físicas o morales que en su carácter de patrones, realicen pagos por remuneración a sus trabajadores.

Base imponible del Impuesto sobre Nóminas

Monto total de pagos realizados a sus trabajadores, menos la cantidad equivalente a 8 veces el Salario Mínimo General Vigente en el Estado elevado al mes (esta metodología se aplica en algunos estados, otros solamente toman el salario para la base de cálculo).

¿Qué integra la Base del Impuesto sobre Nóminas?

- Sueldos y salarios

- Tiempo extraordinario de trabajo

- Premios, primas, bonos, estímulos e incentivos

- Compensaciones

- Gratificaciones y aguinaldos

- Participación patronal al fondo de ahorros

- Primas de antigüedad

- Comisiones

- Pagos realizados a administradores

¿Qué no integra la Base del Impuesto sobre Nóminas?

- Instrumentos y materiales necesarios para la ejecución del trabajo

- Aportaciones al Sistema de Ahorro para el Retiro

- Gastos funerarios

- Jubilaciones, pensiones, haberes de retiro

- Cuotas al Instituto Mexicano del Seguro Social y al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado

- Las aportaciones adicionales

- Gastos de representación y viáticos

- Alimentación, habitación y despensas onerosas

- Intereses subsidiados en créditos al personal

- Primas por seguros obligatorios

- Prestaciones de previsión social regulares y permanentes

- Las participaciones en las utilidades de la empresa

- Personas contratadas con discapacidad

¿Cómo se declara el Impuesto sobre Nóminas?

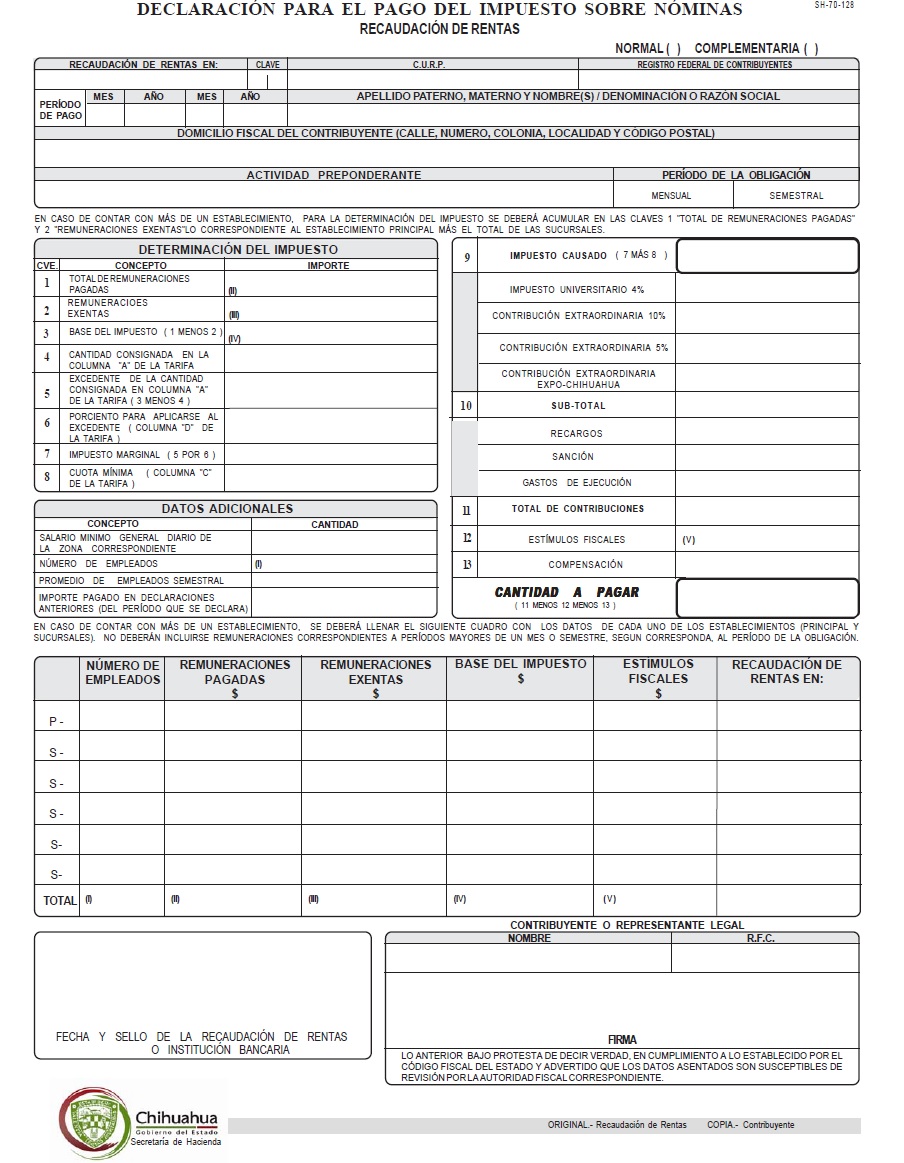

Cabe mencionar que, este impuesto se paga mensualmente a través de la “Declaración de Pago del Impuesto Sobre Nóminas“. Su pago se realiza en las oficinas recaudadoras locales de la Dirección de Ingresos

Formas de Pago del Impuesto sobre Nóminas

Por otra parte, si usted quiere pagarlo online, puede hacerlo a través de Internet con tarjetas de crédito Visa o Master Card; o con cheque de Bancomer. No obstante, puede utilizar el servicio de www.recaudanet.gob.mx.

Los sujetos alcanzados por el Impuesto sobre nóminas tienen la obligación de llevar un registro detallado de las erogaciones que se efectúen en concepto de remuneraciones al trabajo personal.

¿Qué ISN se aplica en 2020?

| Entidad Federativa | Porcentaje del Impuesto | Pagina de Internet |

|---|---|---|

| Aguascalientes | 2.50% | http://www.aguascalientes.gob.mx |

| Baja California | 1.80% | http://www.bajacalifornia.gob.mx |

| Baja California Sur | 2.50% | http://www.bcs.gob.mx/ |

| Campeche | de 2.00% a 3.00% | http://www.finanzas.campeche.gob.mx |

| Chiapas | 2.00% | http://www.haciendachiapas.gob.mx |

| Chihuahua | 3.00% | http://www.chihuahua.gob.mx |

| Coahuila | 2.00% | http://www.sfcoahuila.gob.mx |

| Colima | 2.00% | http://www.finanzas.col.gob.mx |

| Ciudad de México | 3.00% | http://www.finanzas.df.gob.mx |

| Durango | 2.00% | http://www.sfa-durango.gob.mx |

| Estado de México | 3.00% | http://www.edomexico.gob.mx |

| Guanajuato | 2.30% | http://www.guanajuato.gob.mx |

| Guerrero | 2.00% | http://www.egbs1.com.mx |

| Hidalgo | de 0.5% a 2% | http://www.hidalgo.gob.mx |

| Jalisco | 2.00% | http://sefin.jalisco.gob.mx/ |

| Michoacán | 3.00% | http://tesoreria.michoacan.gob.mx |

| Morelos | 2.00% | https://www.ingresos.morelos.gob.mx/ |

| Nayarit | 2.00% | http://www.hacienda-nayarit.gob.mx |

| Nuevo León | 3.00% | http://www.nl.gob.mx |

| Oaxaca | 3.00% | http://www.finanzasoaxaca.gob.mx |

| Puebla | 6.00% | http://www.puebla.gob.mx |

| Querétaro | 2.00% | http://www.recaudanet.gob.mx |

| Quintana Roo | 3.00% | http://www.quintanaroo.gob.mx |

| San Luis Potosí | 2.50% | http://www.slpfinanzas.gob.mx |

| Sinaloa | 2.40% a 3.00% | http://laip.sinaloa.gob.mx/Portal |

| Sonora | 2.00% | http://www.siiafhacienda.gob.mx |

| Tabasco | 2.50% | http://saf.tabasco.gob.mx |

| Tamaulipas | 3.00% | http://finanzas.tamaulipas.gob.mx |

| Tlaxcala | 3.00% | http://www.finanzastlax.gob.mx |

| Veracruz | 3.00% | http://portal.veracruz.gob.mx |

| Yucatán | 3.00% | http://www.yucatan.gob.mx |

| Zacatecas | 2.50% | http://transparencia.zacatecas.gob.mx |

Impuesto sobre Nóminas en Guanajuato

Para Guanajuanto se aprobó un aumento de 0.3% en el ISN para 2019.

Son objeto de este impuesto los pagos efectuados en dinero o en especie, por concepto de remuneraciones al trabajo personal subordinado, independientemente de la designación que se les de, dentro del territorio del Estado.

En este sentido, se consideran remuneraciones:

- Pagos de sueldos y salarios

- Pagos de tiempo extraordinario de trabajo

- Pagos de premios, primas, bonos, estímulos e incentivos

- Pagos de compensaciones

- Pagos de gratificaciones y aguinaldos

- Pagos de participación patronal al fondo de ahorros

- Pagos de primas de antigüedad

- Pagos de participación de los trabajadores en las utilidades

- Pagos de comisiones

- Pagos realizados a administradores, comisarios o miembros de los consejos directivos de vigilancia o de administración de sociedades o asociaciones

- Pagos de servicios de comedor y comida proporcionados a los trabajadores

- Pagos de vales de despensa

- Pagos de servicio de transporte

- Pagos de primas de seguros para gastos médicos o de vida

- Pagos realizados a las personas por los servicios que presten a un prestatario, siempre que dichos servicios se lleven a cabo en las instalaciones o por cuenta de éste último, por los que no se deba pagar el impuesto al valor agregado

- Cualquier otra erogación realizada por concepto de trabajo personal subordinado

Son responsables solidarios del pago de este impuesto quienes contraten o reciban la prestación del trabajo personal subordinado, no obstante que el pago se realice por conducto de terceros.

La base de este impuesto es el monto de las erogaciones realizadas por concepto de pago al trabajo personal subordinado.

No se causará este impuesto por las erogaciones que se realicen por concepto de:

- Participaciones de los trabajadores en las utilidades de las empresas

- Indemnizaciones por riesgos o enfermedades profesionales

- Pensiones y jubilaciones en casos de invalidez, vejez, cesantía y muerte

- Indemnizaciones y primas de retiro por rescisión o terminación de la relación laboral

- Pagos por gastos funerarios

- Gastos de representación y viáticos erogados por cuenta del patrón, comprobados en los mismos términos que para su deducibilidad exija la Ley del Impuesto Sobre la Renta

- Aportaciones al Sistema de Ahorro para el Retiro, al Instituto del Fondo Nacional para la Vivienda de los Trabajadores, al Instituto de Seguridad y Servicios Sociales para los Trabajadores del Estado, al Instituto de Seguridad Social del Estado de Guanajuato, al Instituto de Seguridad Social para las Fuerzas Armadas Mexicanas y las cuotas al Instituto Mexicano del Seguro Social a cargo del patrón

- El ahorro, siempre que se integre por un depósito por cantidad igual del trabajador y de la empresa, así como las cantidades otorgadas por el patrón para fines sociales o sindicales

- Los premios por asistencia y puntualidad, siempre que el importe de cada uno no rebase el 10% del salario base

- Los pagos por tiempo extraordinario, cuando éste no rebase tres horas diarias ni tres veces por semana de trabajo, y tampoco cuando estos servicios se pacten en forma de tiempo fijo

- La alimentación y habitación, cuando se otorguen con cargo al salario del trabajador

- Las prestaciones de servicio de comedor, bono de transporte, uniformes de trabajo o deportivos, festejos de convivios, becas para los trabajadores o sus familias

- Primas de seguros por gastos médicos o de vida

- Las despensas en dinero o en especie, cuando su monto no rebase el 40% del salario mínimo general vigente en el Estado

Este impuesto se causará en el momento que se realicen las erogaciones que constituyen su objeto y su pago deberá realizarse mediante declaración mensual, a más tardar el día 22 del mes siguiente al que corresponda el impuesto declarado.

La Secretaría de Finanzas y Administración podrá estimar las erogaciones de los sujetos de este impuesto en los siguientes casos:

- Cuando no presenten sus declaraciones, no lleven los libros o registros a que legalmente están obligados

- Cuando por los informes que se obtengan se ponga de manifiesto que se han efectuado erogaciones gravadas que exceden del 3% de las declaradas por el causante

Para practicar las estimaciones a que se refiere este artículo, se tendrán en cuenta:

- Las erogaciones realizadas, declaradas en los últimos doce meses

- Las manifestaciones presentadas por concepto de Impuesto sobre la Renta, Sobre Productos del Trabajo en los últimos doce meses

- Las actividades realizadas por el causante y otros datos que puedan utilizarse, obtenidos a través de las facultades de comprobación de la autoridad fiscal

Impuesto sobre Nóminas en Puebla

Por unanimidad de votos, los diputados que integran la Comisión de Hacienda en el Congreso del Estado aprobaron la Ley de Ingresos del estado para el próximo año con la reducción del 3 al 2.5% del Impuesto sobre la Nómina (ISN), la cual será ratificada este mismo día en sesión extraordinaria. Después de varias horas de discusión y opiniones divididas, los legisladores del PAN, PRI, PVEM, PT y Morena que integran dicha Comisión acordaron la reducción del 0.5% al ISN para el siguiente año y eliminar el esquema de reintegro propuesto por el gobierno de Antonio Gali Fayad en la pasada administración.

ISN 2018 en los diferentes Estados

Impuesto sobre Nóminas en Coahuila

A partir del 2018 pagarán el 2% del ISN todas las Asociaciones Civiles sin fines de lucro que promuevan o realicen asistencia social, con lo cual, diversas entidades que están autorizadas para recibir donativos por el SAT, por llevar a cabo actividades asistenciales, deberán pagar éste impuesto, respecto del sueldo que les paguen a sus empleados.

Asimismo, los sindicatos, respecto de los trabajadores a su servicio, también deberán cubrir el ISN a partir del próximo año. Igual situación guardan las Cámaras y Sindicatos de empresarios y los Colegios de profesionistas, todo en relación con los sueldos que paguen a sus empleados.

ISN 2017 en los diferentes Estados

Impuesto sobre Nóminas en Sinaloa

De acuerdo al dictamen aprobado por diputados de Sinaloa, las empresas que paguen hasta 500 mil pesos de nómina gravarán ahora 2.4% de impuesto, quienes paguen entre 500 mil y 700 mil pesos de nómina deberán pagar 2.6% de ISN, los que paguen entre 700 mil y 900 mil de nómina ahora pagarán 2.8% de impuesto, y quienes paguen más de 900 mil en empleados deberán pagar el 3% en ISN.

Impuesto sobre Nóminas en Tamaulipas

El Congreso local aprobó ayer elevar de 2 a 3% el Impuesto Sobre Nómina (ISN). Con el voto en contra del PRI, la mayoría panista en el Congreso del Estado aprobó incrementar en 1% el ISN a partir del próximo año.

Impuesto sobre Nóminas en Tlaxcala

Con el argumento de mejorar la recaudación y generar una mayor competitividad, los integrantes del Congreso del Estado de Tlaxcala aprobaron un incremento del 2 al 3 por ciento en la tasa del Impuesto Sobre Nómina (ISN), con lo que se pretende recaudar 330 millones 218 mil 600 pesos.

El incremento del 1 por ciento a dicho impuesto, estará acompañado de un estímulo fiscal del 33 por ciento, contenido dentro de la Ley de Ingresos de 2017, a contribuyentes con domicilio fiscal en Tlaxcala, para fomentar la inversión en el Estado.

Impuesto sobre Nóminas en Zacatecas

¿Qué tasas de ISN 2016 aplican los diferentes Estados?

Impuesto sobre Nóminas en Baja California

Como cada año, se propone reducir el impuesto sobre nómina, ampliar su base gravable y redistribuir los ingresos para fomentar el desarrollo económico del Estado de Baja California. Esto no es nuevo, ya lo venimos oyendo bastante seguido.

La tasa del 1.8% que se maneja en la Ley de Ingresos del Estado para el ejercicio fiscal del 2015, debe reducirse en beneficio de los causantes de este Impuesto.

Impuesto sobre Nóminas en Campeche

Para calcular el pago del ISN en Campeche, se utilizará la siguiente tabla:

| Limite Inferior | Limite Superior | Cuota Fija | Por ciento sobre el excedente del limite Inferior |

|---|---|---|---|

| 0.01 | 252,625 | 0.00 | 2.00% |

| 252,626 | 525,752 | 5,052.50 | 2.20% |

| 525,753 | 2,520.124 | 11,061.27 | 2.40% |

| 2,520.125 | 5,207,421 | 58,926.18 | 2.60% |

| 5,207,422 | 8,559,929 | 128,795.87 | 2.80% |

| 8,559,930 | En adelante | 222,666.07 | 3.00% |

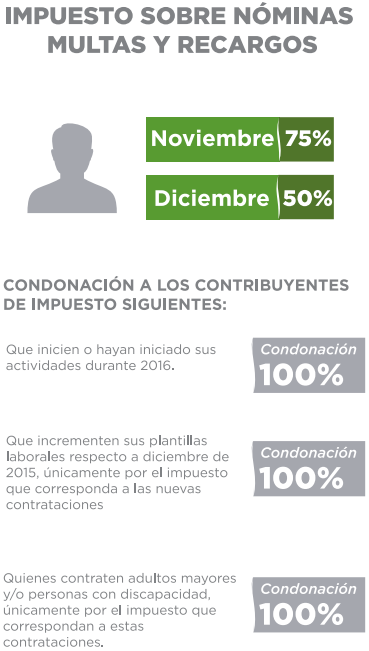

Impuesto sobre Nóminas en Chihuahua

En el caso del ISN en Chihuahua, se gravará a los egresos en efectivo o en especie, realizados por concepto de remuneración al trabajo personal, prestado bajo la subordinación a un patrón.

Se consideran dentro de remuneraciones al trabajo personal, todas las contraprestaciones cualquiera que sea el nombre con el que se les designe, ordinarias o extraordinarias, incluyendo sobresueldos, viáticos, gastos de representación, comisiones, primas, gratificaciones, rendimientos y otros conceptos análogos que se deriven de una relación laboral.

La tasa del ISN en Chihuahua es del 3% sobre los conceptos anteriormente indicados. Los pagos deberán hacerse desde esta web.

Actualmente existe un estímulo fiscal sobre el ISN que se mantendrá si se presenten ante la recaudación de rentas, a más tardar el 31 de marzo del 2016, la documentación señalada en el artículo 12 de la Ley de Ingresos del Estado, en original y copia; así mismo, que estén al corriente en el pago del Impuesto.

En concreto, las empresas que tienen de 1 a 10 empleados registrados obtienen descuento del 30% en el pago de Impuesto Sobre Nómina, las que tienen de 11 a 30 empleados un 20% y las que tienen 31 a 50 empleados un 10%.

Impuesto sobre Nóminas en Colima

Son objeto de este impuesto las erogaciones efectuadas por concepto de remuneraciones al servicio personal subordinado prestado en el territorio del Estado de Colima.

Para efectos de este impuesto quedan comprendidas todas las prestaciones o contraprestaciones ordinarias o extraordinarias que deriven de una relación laboral, incluyendo anticipos, sobresueldos, viáticos, gastos de representación, comisiones, aguinaldo, primas dominicales, vacacionales y por antigüedad, premios, gratificaciones, participación patronal al fondo de ahorro, rendimientos y otros conceptos de naturaleza análoga.

Asimismo, serán objeto de este impuesto, los pagos efectuados a los administradores, comisarios, miembros de consejos directivos, de administración y de vigilancia de sociedades y asociaciones.

Los sujetos alcanzados por el impuesto sobre nóminas de Colima serán aquellas personas físicas, personas morales y las unidades económicas sin personalidad jurídica. Es base de este impuesto el monto total de las erogaciones efectuadas en dinero o en especie.

El impuesto se determinará aplicando a la base que resulte, la tasa del 2%. A su vez, este impuesto se causará en el momento en que se realicen las erogaciones que son objeto del mismo, y su pago se efectuará mensualmente a más tardar el día 17 del mes siguiente a aquél en que se causó el impuesto.

Están exentas del pago de este impuesto, las erogaciones que se realicen por los siguientes conceptos:

- Aportaciones de seguridad social, vivienda, pensiones y de ahorro para el retiro, exigidas por las leyes

- Indemnizaciones por riesgos o enfermedades profesionales concedidas de acuerdo con las leyes de la materia o contratos que correspondan

- Indemnizaciones por rescisión o terminación de la relación laboral

- Pensiones y jubilaciones en los casos de invalidez, vejez, cesantía y muerte

- Pagos por gastos funerarios

- Participación de los trabajadores en las utilidades de las empresas

- Contraprestaciones cubiertas a trabajadores domésticos, a personas con discapacidad y a los adultos mayores de sesenta y cinco años

- Gastos de representación y viáticos efectivamente erogados por cuenta del patrón, debidamente comprobados, en los mismos términos que para su deducibilidad requiere la ley del Impuesto Sobre la Renta

- Fondo de ahorro, cuando sea igual o menor al aportado por el trabajador y la entrega del mismo al beneficiario se realice anualmente

- Servicio de comedor

- Herramientas y uniformes para el trabajo y deportivos

- Becas para los trabajadores y sus familias

Impuesto sobre Nóminas en Distrito Federal (DF)

En Ciudad de México, los empleadores que contraten a ancianos recibirán una reducción de 40% sobre Impuesto de Nóminas, siempre y cuando éstos carezcan de un Sistema de Seguridad Social.

Por ahora el único que ha informado sus pretensiones ha sido el Distrito Federal, que prevé reducir a un 2,5% el impuesto sobre nóminas general, y bajarlo aún más, al 2%, para las empresas que sean calificadas con la distinción de “Empresas Salarialmente Responsables“.

Asimismo se ofrece desde la Secretaría de Desarrollo Económico del Distrito Federal, una reducción de 100% del Impuesto Sobre Nómina (ISN) a microempresarios que otorguen el salario mínimo propuesto por el gobierno capitalino, de 82.86 pesos diarios.

Se trata de un mecanismo de crédito fiscal para deducir hasta ciento por ciento del ISN en el primer año “en donde inicien esta política de no pagarle a nadie menos de la línea de bienestar mínima, que es de 82.86 pesos diarios”.

Para los efectos de este impuesto, se considerarán erogaciones destinadas a remunerar el trabajo personal subordinado, las siguientes:

- Sueldos y salarios

- Tiempo extraordinario de trabajo

- Premios, primas, bonos, estímulos e incentivos

- Compensaciones

- Gratificaciones y aguinaldos

- Participación patronal al fondo de ahorros

- Primas de antigüedad

- Comisiones

- Pagos realizados a administradores, comisarios o miembros de los consejos directivos de vigilancia o administración de sociedades y asociaciones

No se causará el Impuesto sobre Nóminas, los pagos por:

- Instrumentos y materiales necesarios para la ejecución del trabajo

- Aportaciones al Sistema de Ahorro para el Retiro

- Gastos funerarios

- Jubilaciones, pensiones, haberes de retiro, así como las pensiones vitalicias u otras formas de retiro

- Indemnizaciones por riesgos de trabajo de acuerdo a la ley aplicable

- Aportaciones al Instituto del Fondo Nacional de la Vivienda para los Trabajadores y al Fondo de Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado destinadas al crédito para la vivienda de sus trabajadores

- Cuotas al Instituto Mexicano del Seguro Social y al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado

- Gastos de representación y viáticos

- Alimentación, habitación y despensas onerosas

- Intereses subsidiados en créditos al personal

- Primas por seguros obligatorios por disposición de Ley, en cuya vigencia de la póliza no se otorguen préstamos a los trabajadores por parte de la aseguradora

- Prestaciones de previsión social regulares y permanentes que se concedan de manera general, de acuerdo con las leyes o contratos de trabajo

- Las participaciones en las utilidades de la empresa

- Personas contratadas con discapacidad

El Impuesto sobre Nóminas se determinará, aplicando la tasa del 3% sobre el monto total de las erogaciones realizadas por concepto de remuneraciones al trabajo personal subordinado.

Sin embargo, las micro y pequeñas empresas obtendrán un subsidio en el pago del Impuesto sobre nóminas para el próximo año.

“El gobierno del DF autorizó que los micro y pequeños negocios paguen una tasa de 2.5% y no 3% en el Impuesto sobre la Nómina para 2014″.

Todas las entidades federativas aplican este impuesto, pero con tasas diferenciadas que van de 2 a 3%.

Otros programas fiscales

- Aquellos patrones que toman la decisión de incrementar su plantilla laboral en 25% recibirán un subsidio de 20% en el pago del impuesto.

- En el caso de las empresas de cualquier tamaño de reciente creación, se les da un subsidio de 25%.

- Cuando se trata de micro y pequeñas empresas que inician operaciones, el subsidio puede llegar hasta 70%.

Para acceder a los subsidios el patrón deberá:

- Ir al corriente en el pago del impuesto a la nómina.

- No deber predial, cuando aplique el caso.

- Cuando aplique, estar al corriente en el pago del agua.

- En el caso de los hoteles, que no deban el impuesto sobre hospedaje.

Impuesto sobre Nóminas en Hidalgo

El Impuesto Sobre Nóminas se determinará mediante la aplicación, a la base que señala el artículo 23 de la Ley de Hacienda de Hidalgo, de la siguiente:

Impuesto sobre Nóminas en Jalisco

En este tipo de impuesto se gravará a todos los pagos que en efectivo o en especie que sean realizados por personas físicas o jurídicas en el estado de Jalisco en concepto de remuneración al trabajo personal prestado bajo la subordinación de las mismas con carácter de patrón.

Es base del impuesto sobre nóminas, el monto total de las erogaciones realizadas por concepto de remuneraciones al trabajo personal subordinado.

La tasa aplicable en 2015 es del 2% sobre la base del impuesto.

El pago del Impuesto sobre Nóminas deberá efectuarse a más tardar el día 12 del mes siguiente en que se causó.

Están exentas del pago del Impuesto sobre Nóminas:

- Participaciones de los trabajadores en las utilidades de las empresas

- Indemnizaciones por riesgos o enfermedades profesionales, que se concedan de acuerdo con las leyes o contratos respectivos

- Pensiones y jubilaciones en los casos de invalidez, vejez, cesantía y muerte

- Indemnizaciones por rescisión o terminación de la relación laboral, que tenga su origen en la prestación de servicios personales subordinados

- Pagos por gastos funerarios

- Gastos de viáticos efectivamente erogados por cuenta del patrón y debidamente comprobados, en los mismos términos que para su deducibilidad requiere la Ley del Impuesto sobre la Renta

- Aportaciones al INFONAVIT, Fondos para el retiro constituidos con arreglo a las Leyes de la materia y cuotas al IMSS a cargo del patrón

- Remuneración al trabajo personal subordinado a favor de empleados mayores de 60 años de edad o discapacitados según su evaluación en los términos del Código de Asistencia Social

Beneficios Impositivos del Estado de Jalisco

En primer lugar, se rebaja la tasa del Impuesto sobre Nóminas en un 100% a las empresas por los empleos generados en el Estado de manera directa y como consecuencia de nuevas inversiones.

Asimismo, aquellas empresas que hayan obtenido la exención del impuesto, podrán ampliar el beneficio sobre los empleos a los que se les haya aplicado para el segundo año, por el 50% de la reducción de la tasa del impuesto en cuestión.

- Se les reducirá el 100% de la tasa del Impuesto sobre Nóminas y se ampliará dicho beneficio para el segundo año, en los supuestos siguientes:

- Para las empresas que contraten a profesionales egresados en el presente ejercicio fiscal o en el inmediato anterior; o

- Para las empresas que contraten a personas con capacidades diferentes y adultos mayores considerados como tales a los hombres o mujeres que tengan más de sesenta años de edad.

Impuesto sobre Nóminas en Empresas de Outsourcing

En el Estado de Jalisco se incluirá dentro del Impuesto sobre Nóminas, como sujetos alcanzados por este gravamen, a las empresas “outsourcing”.

Esta medida está pendiente de aprobación y en caso de hacerse efectiva, dejará al Gobierno del Estado un ingreso entre 250 a 300 millones de pesos anuales.

Se estima que aproximadamente cuatro millones de mexicanos trabajan bajo esta figura de subcontratación; y que cada año según la Asociación Mexicana de Empresas de Capital Humano (AMECH) la subcontratación crecía en una tasa cercana al 10% anual.

Además, el uso de este esquema ocasiona una evasión anual de tres mil 800 millones de pesos.

El dictamen una vez que se apruebe, entrará en vigor a partir del 1 de enero del año 2015, previa su publicación en el Periódico Oficial El Estado de Jalisco.

Impuesto sobre Nóminas en Nuevo León

Para el 2016, la bancada del PRI propuso una disminución del Impuesto Sobre Nómina, que aumentó hace dos años.

Durante la campaña los empresarios solicitaron una reducción del impuesto que actualmente es del 3%.

Es objeto de este impuesto la realización de pagos en efectivo, en servicios o en especie por concepto de remuneraciones al trabajo personal, prestado bajo la subordinación a un patrón, dentro del territorio del estado.

¿Cómo se aplica el ISN en Nuevo León?

Se consideran remuneraciones al trabajo personal, todas las contraprestaciones, cualquiera que sea el nombre con el que se les designe, ya sea ordinarias o extraordinarias, incluyendo:

- Viáticos

- Gastos de representación

- Comisiones

- Premios

- Gratificaciones

- Fondo de ahorro

- Donativos

- Primas

- Aguinaldo

- Tiempo extra

- Despensas

- Alimentación

También son objeto de este impuesto, los pagos que se realicen por concepto de honorarios a personas físicas que presten servicios personales preponderantemente a un prestatario, siempre que por dichos servicios no se pague el impuesto al valor agregado.

Este impuesto se causará con tasa del 3% sobre la base de los conceptos mencionados anteriormente.

Están exentos del pago de este impuesto las erogaciones que se cubran por concepto de:

- Participaciones de los trabajadores en las utilidades de las empresas

- Indemnizaciones por riesgos o enfermedades profesionales, que se concedan de acuerdo con las leyes o contratos respectivos

- Pensiones y jubilaciones en los casos de invalidez, vejez, cesantía y muerte

- Indemnizaciones por rescisión o terminación, que tengan su origen en la prestación de servicios personales subordinados

- Pagos por gastos funerarios

- Viáticos efectivamente erogados por cuenta del patrón y debidamente comprobados, en los mismos términos que para su deducibilidad requiere la ley del impuesto sobre la renta

- Fondo de ahorro, despensas y alimentación

- Remuneraciones a personas discapacitadas invidentes, con deficiencia total auditiva, deficiencia total para hablar o con incapacidad motriz permanente, que les impida moverse sin ayuda de silla de ruedas, andador o muletas, según certificación del Centro de Evaluación de Habilidades y Actitudes Laborales del Sistema Estatal para el Desarrollo Integral de la Familia

Impuesto sobre Nóminas en Quintana Roo

En Quintana Roo se ha anunciado que se mantendrá el aumento del 3% del impuesto sobre nóminas.

En concreto, la legislatura aprobó reformar la Ley de Hacienda para aumentar de 2 al 3% el impuesto sobre nómina a las empresas con residencia en el estado.

Hay que destacar que, asimismo fue aprobada la ley que regula las remuneraciones de los servidores públicos a fin de establecer un tope salarial, que para el gobernador será de 110 mil pesos mensuales.

¿Cuál es el objeto de estos cambios?

Según indican las fuentes, los cambios buscan regular las remuneraciones de los servidores públicos de los poderes del estado, municipios y órganos autónomos.

Ninguno de los empleados, indicó, podrá percibir un salario mayor que sus jefes, e incluirá las compensaciones a fin que éstas no se entreguen de manera discrecional.

Legislación del ISN en Quintana Roo

Son objeto de este impuesto, las erogaciones en efectivo o en especie por concepto de remuneraciones al trabajo personal, prestado dentro del territorio del Estado, bajo la dirección y/o dependencia de un patrón, contratista intermediario o terceros. Serán erogaciones las que se realicen por concepto de prestaciones o contraprestaciones cualquiera que sea el nombre con el que se le designe, ya sean ordinarias o extraordinarias, incluyendo honorarios asimilables a salarios, comisiones a trabajadores, premios, gratificaciones, rendimientos, primas vacacionales, dominicales, por antigüedad, así como cualquier otra erogación en razón de su trabajo o por la relación laboral reciba el trabajador.

Son sujetos pasivos de este impuesto, las personas físicas, morales o unidades económicas que realicen las erogaciones indicadas arriba, así como las dependencias, los organismos descentralizados, desconcentrados, autónomos y los fideicomisos de Gobierno, aun cuando estos sujetos tengan su domicilio fuera del Estado.

Será base de este impuesto, el total de las erogaciones efectuadas calculados por ejercicios fiscales. Sobre dicha base se le aplica la tasa del 3%.

Impuesto sobre Nóminas en San Luis Potosí

En cuanto a otros estados, vemos que el San Luis Potosí se ha descartado la idea que pretendía bajar el porcentaje que pagan los empresarios a nivel local por el Impuesto sobre Erogaciones por Remuneraciones al Trabajo Personal, comúnmente llamado Impuesto Sobre la Nómina (ISN). Recordamos que la iniciativa de varios diputados era que se pagara el 2% y no el 2.5% ciento que se destina actualmente.

Aunque no hace mucho tiempo pensaban elevar el ISN de San Luis Potosí, ahora el PAN busca con una iniciativa recudir de 2.5 a 2.0 el impuesto sobre la nómina para 2015.

Al respecto, se buscará generar una menor carga tributaria a todos los empleadores en el Estado, y lograr que se elimine el incremento de 0.5% al impuesto sobre la nómina que se dio para este año.

Para 2014 vimos un incremento al impuesto sobre la nómina, el cual se encontraba en un 2% y con el aumento quedo en 2.5%.

La iniciativa busca que este incremento desaparezca para el ejercicio presupuestal 2015, y que vuelva a su rango que había aceptado los líderes de las cámaras empresariales y representantes de los diferentes órganos empleadores del Estado de que fuera de 2%.

La iniciativa nunca prosperó y por eso se sigue aplicando el 2.5% sobre nómina.

Impuesto sobre Nóminas en Sonora

El gobernador Guillermo Padrés anunció como parte de las medidas para incentivar la inversión y generación de empleos, placas gratuitas a todos los vehículos nuevos, condonación del impuesto de 2% sobre nómina a nuevas empresas y expedición de licencias de alcoholes sin costo para restaurantes nuevos.

En el caso de la exención del pago del impuesto de 2% sobre nómina, el beneficio es variable, pues tiene que ver con el salario que estas empresas, también formadas durante el 2015 con al menos 10 empleados, paguen a su personal.

Impuesto sobre Nóminas en Tlaxcala

El gobierno de Tlaxcala mantiene su política de atraer inversión, principalmente del sector de autopartes, con la condonación del Impuesto Sobre Nómina (ISN), medida que aplica desde hace cinco años.

Algunos enlaces de interés:

Asimismo, dejamos un video que explica algunas cuestiones sobre el impuesto sobre nóminas:

Impuesto sobre Nóminas en Tamaulipas

En Tamaulipas se aplica como análogo del ya conocido por todos como Impuesto sobre Nóminas, elImpuesto sobre Remuneraciones al Trabajo Personal Subordinado (IRTPS), que alcanza el pago de remuneraciones al personal que efectúe tareas bajo el régimen subordinado.

En concreto, el IRTPS de Tamaulipas grava los pagos y erogaciones siempre que sean ingresos en efectivo, en especie y en crédito por concepto de remuneraciones al trabajo personal. Es importante destacar que el servicio deberá ser prestado bajo la subordinación a un patrón, sin dependencia del nombre o designación que se les dé.

¿Qué ingresos forman la base gravable del IRTPS?

A continuación vemos qué conceptos se consideran gravados para el impuesto sobre remuneraciones al trabajo personal subordinado:

- Sueldos y salarios

- Tiempo extraordinario de trabajo

- Premios, primas, bonos, estímulos e incentivos

- Compensaciones

- Gratificaciones y aguinaldos

- Participación patronal al fondo de ahorros

- Primas de antigüedad

- PTU

- Comisiones

- Pagos realizados a administradores, comisarios o miembros de los consejos directivos de vigilancia o de administración de sociedades o asociaciones

- Servicios de comedor y comida proporcionados a los trabajadores

- Vales de despensa

- Servicio de transporte

- Primas de seguros para gastos médicos o de vida

- Otras erogaciones por concepto de trabajo personal subordinado

¿Quiénes pagarán el IRTPS de Tamaulipas?

Serán sujetos de este impuesto las personas físicas o morales que realicen los pagos a que se refiere el artículo anterior, aunque no tuvieren domicilio fiscal en el Estado.

También están obligados la Federación, el Estado, los Municipios, los organismos autónomos y las entidades paraestatales federales, estatales o municipales están obligados al pago de este impuesto.

¿Qué tasa aplica en el IRTPS en Tamaulipas?

Según la Ley de Hacienda de Tamaulipas se causará un 2% sobre la base gravable que se ha indicado previamente.

El impuesto se causará cuando se realice cualquiera de los supuestos siguientes:

- Se pague total o parcialmente el monto de las erogaciones por concepto de remuneraciones al trabajo personal subordinado

- Se expida el comprobante que ampare la prestación del servicio

- Se otorgue la relación de trabajo o cualquier acto que dé origen a la prestación de un trabajo personal subordinado

Exentos del pago de IRTPS de Tamaulipas

No estarán gravados por el impuestos sobre remuneraciones al trabajo personal subordinado en Tamaulipas los siguientes conceptos:

- Erogaciones en concepto de PTU hasta el equivalente del salario mínimo general del área geográfica de la Capital del Estado, elevado a 15 días, por cada uno de los trabajadores que recibieron su pago

- Pagos de indemnizaciones por riesgos o enfermedades profesionales

- Abono de pensiones y jubilaciones en los casos de invalidez, vejez, cesantía y muerte

- Pago de primas de antigüedad, retiro e indemnizaciones, por la terminación de una relación laboral, hasta por el equivalente a 90 veces el salario mínimo general del área geográfica de la capital del Estado por cada año de servicio.

- Pagos por gastos funerarios;

- Viáticos efectivamente erogados en servicio y por cuenta del patrón y debidamente comprobados

- Aportaciones de seguridad social

- Pagos por la alimentación y la habitación cuando se entreguen en forma onerosa a trabajadores

Asimismo se exonera de pago a las erogaciones que efectúen:

- Asociaciones de asistencia social

- Instituciones sin fines de lucro

- Asociaciones religiosas

- Asociaciones civiles que impartan educación en cualquiera de sus niveles

- Clubes de servicio

Impuesto sobre Nóminas en Veracruz

Durante la semana pasada, el Congreso de Veracruz aprobó una reforma al Código Financiero del estado que aumenta el impuesto sobre la nómina en un 50%, del 2 al 3%, pese a las protestas del sector empresarial de la entidad.

¿Cómo se elabora una nómina?

Si bien el tema que vamos a tratar no es específicamente impositivo, tiene un impuesto que lo grava y es altamente importante en el orden de prioridades para que conozca todo patrón. Por ello es que estaremos explicando lo que es una nómina y sus características.

Según la definición de la Real Academia de la Lengua (RAE), una nómina es la “relación nominal de los individuos que en una oficina pública o particular han de percibir haberes y justificar con su firma haberlos recibido”.

Lo que todos conocemos como nómina o la preparación de una nómina constituye una función separada del mantenimiento de los registros a través del cual se muestra el salario, cargo, tiempo de trabajo, deducciones y devengados, adiciones de nómina y demás datos relacionados con el personal.

Para su preparación se llevan a cabo varios pasos, el primero se ejecuta al final de cada período de pago, y consiste en la preparación de la nómina, donde debe mostrar los nombres y remuneraciones de todos los trabajadores.

Allí se incluye el salario autorizado para cada trabajador y el número de horas trabajadas. Después de separar las horas ordinarias de las extraordinarias, y aplicar las tarifas correspondientes se obtiene el salario devengado.

A continuación, se muestra la retención en la fuente, el aporte al seguro social y cualquier otra deducción autorizada por el trabajador; obteniendo así el valor neto.

¿Alguna Consulta? Con gusto te ayudaremos...