En materia de Precio de Transferencia hay muchos puntos a tener en cuenta para poder hacer un buen análisis de comparables y brindar un estudio bien completo y profesional. Uno de los puntos clave es analizar profundamente la existencia y calidad de los comparables internos, para evitar complicaciones en comparaciones.

Asimismo, si queremos analizar los precios de transferencia entre empresas vinculadas, existen diferentes métodos que se utilizan para poder contrastar diferentes índices de rentabilidades con empresas no vinculadas.

Métodos de Precios de Transferencia

Recordamos entonces algunos métodos de precios de transferencia que se utilizan para la comparabilidad en precios de transferencia.

- Precio comparable no controlado

- Precio de reventa

- Costo adicionado

- Partición de utilidades

- Residual de participación de utilidades

- Margen neto de la transacción

¿Qué son los Comparables Internos?

Por su nombre podríamos inferir que se trata de una empresa que se encuentra dentro del país, o es propia de nuestra entidad bajo análisis, sin embargo, aunque similar, no es tan así. Veamos entonces:

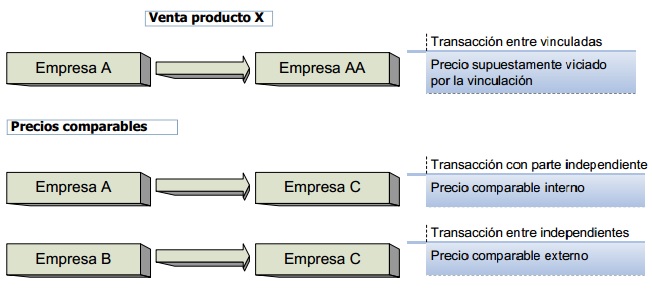

Comparables internos y externos

Para los análisis de Precios de Transferencia se dividen los comparables en “comparables internos” y “comparables externos”.

Cuando indicamos que se trata de un comparable interno estamos tomando como comparable a una operación contra la operación que se realiza con la parte vinculada, pero que la misma es efectuada por el propio contribuyente con un tercero independiente.

Entonces, por descarte, los comparables externo son operaciones con vinculadas donde no interviene el contribuyente, sino que es llevada a cabo por dos terceros que son independientes entre sí.

La siguiente imagen es más que ilustrativa:

¿Por qué son importantes los comparables internos?

Según indica la OCDE en sus directrices sobre Precios de Transferencia, existe una preferencia a la aplicación de comparables internos respecto de los externos cuando los mismos sean confiables, ya que los comparables internos en general se asemejarán más a la operación en estudio y se requerirán de menos ajustes.