En Chihuahua se aplican diversos impuestos sobre diferentes actividades. Es importante conocer bien cuál nos afecta a fin de no atrasarse con el fisco local y no tener problemas a posterior.

¿Qué impuestos se aplican en Chihuahua?

A continuación veremos diferentes impuestos que se aplican en el Estado de Chihuahua.

Impuesto sobre hospedaje

Este impuesto grava la prestación de servicios de hospedaje, que realicen personas físicas o morales en el Estado de Chihuahua.

Son sujetos de este impuesto, los usuarios de los servicios de hospedaje señalados en el artículo anterior, mediante las retenciones que deberán efectuarles los prestadores de los mismos.

La base para el cálculo del impuesto se integra con el valor total de la contraprestación pactada a favor de quien preste el servicio de hospedaje.

El monto del impuesto se determinará aplicando a la base gravable la tasa del 3%.

Para efectos de este impuesto se entiende por prestación de servicios de hospedaje, el otorgamiento de albergue a cambio de una contraprestación, así como:

- La prestación de servicios bajo el sistema de tiempo compartido o de cualquier otra denominación, mediante el que se conceda el uso, goce y demás derechos que se convengan sobre un bien o parte del mismo, ya sea una unidad cierta, considerada en lo individual o una unidad variable dentro de una clase determinada, durante un período específico, a intervalos previamente establecidos, determinado o determinables.

- La prestación de servicios paraderos de casa rodantes, móviles o autotransportables, mediante los que se otorga el espacio e instalaciones para estacionamiento temporal de éstas; así como los servicios de campamento a través de los que se otorga espacio para acampar.

Cuando en los servicios de hospedaje, se incluyan servicios accesorios tales como alimentación, transportación, uso de instalaciones y otros similares y el comprobante fiscal no reúna los requisitos a que se refiere el párrafo anterior, se entenderá que la base gravable se integra con el costo de todos los servicios.

Impuesto sobre adquisición de vehículos automotores y otros bienes muebles usados

Es objeto de este impuesto la adquisición de la propiedad, por cualquier título o causa, de vehículos automotores y de otros bienes muebles usados que se realice o surta sus efectos en el territorio del Estado, a excepción de los enajenados por empresas en los términos de la Ley del Impuesto al Valor Agregado.

En las permutas se considerará que se efectúan dos adquisiciones.

Se tomará como base para la aplicación de este impuesto, la tabla de valores que fijará anualmente la Secretaría de Hacienda o el valor resultante del avalúo que al efecto practique.

El impuesto se causará aplicando la tasa del 2% a la base señalada. Quedan exceptuados del pago de este impuesto las adquisiciones que efectúen los distribuidores de automóviles autorizados en el Estado y los comerciantes en el ramo de vehículos.

Impuesto sobre loterías, rifas y sorteos

Son objeto de este impuesto los ingresos percibidos por la obtención de premios, derivados de la participación en loterías, rifas, sorteos, juegos con apuestas y concursos de toda clase, independiente de donde se celebre el evento.

Son sujetos de este impuesto las personas físicas o morales, que compren o adquieran en el territorio del Estado, billetes, boletos, contraseñas o cualquier otro comprobante que permita participar en los respectivos eventos y que resulten premiados, independientemente del lugar donde se celebre el evento. Las personas o instituciones que organicen o celebren los eventos correspondientes, están obligados a retener el impuesto que se cause.

La base para el cálculo del impuesto se integra con el valor total determinado o determinable del premio que se obtenga. El monto del impuesto se calculará aplicando a la base gravable a que alude el artículo anterior la tasa del 6%.

Para el cálculo del Impuesto derivado de juegos con apuestas, se aplicará a la base gravable la tasa del 2%.

Impuesto sobre nóminas

Dado que este impuesto es muy buscado, hemos creado una página particular donde explicamos el Impuesto sobre Nómina particularmente.

Impuesto sobre profesiones y ejercicios lucrativos

Son objeto de este impuesto los ingresos que en efectivo o en especie se perciban en el libre ejercicio de una profesión, arte, oficio, actividad técnica, deportiva o cultural, como agente de instituciones de crédito, seguros o fianzas, mediante la explotación de una patente aduanal o en cualquier otra forma análoga a las anteriores.

Son sujetos de este impuesto las personas físicas que perciban ingresos por los conceptos señalados anteriormente, por actividades efectuadas dentro del Estado de Chihuahua.

El impuesto se causará mensualmente, aplicando la tasa del 2% sobre total de los ingresos obtenidos con motivo de las actividades indicadas.

Impuesto cedular a los ingresos por arrendamiento y en general por otorgar el uso o goce temporal de inmuebles

Están obligados al pago del impuesto las personas físicas que perciban ingresos por otorgar el uso o goce temporal de bienes inmuebles, ubicados en territorio del Estado, con independencia de la Entidad Federativa en la que el contribuyente tenga su domicilio fiscal.

Se consideran ingresos por otorgar el uso o goce temporal de bienes inmuebles los siguientes:

- Los provenientes del arrendamiento o subarrendamiento y en general, por otorgar a título oneroso el uso o goce temporal de bienes inmuebles en cualquier otra forma.

- Los rendimientos de certificados de participación inmobiliaria no amortizables. Para los efectos de esta Sección, se consideran ingresos los percibidos en efectivo, bienes, servicios y crédito.

Los ingresos en crédito se declararán y se calculará el impuesto que les corresponda hasta el mes de calendario en el que sean cobrados. Los contribuyentes que obtengan los ingresos detallados efectuarán el pago del impuesto por cada una de las operaciones que realicen, aplicando la tasa del 5% sobre la base gravable determinada.

Impuesto cedular a los ingresos derivados de la enajenación de inmuebles

Pagarán este impuesto las personas físicas que perciban ingresos por la enajenación de inmuebles que se ubiquen en el territorio del Estado.

No se considerarán ingresos por enajenación, los que deriven de la transmisión de propiedad de inmuebles por causa de muerte o por donación.

Los contribuyentes que obtengan ingresos por la enajenación de bienes inmuebles, efectuará el pago del impuesto por cada una de las operaciones que realicen, aplicando la tasa del 5% sobre la base gravable determinada.

Impuesto sobre productos o rendimientos de capitales invertidos

Son objeto del impuesto sin deducción alguna, los ingresos en efectivo o en especie que se perciban como productos o rendimientos de capitales invertidos, por los siguientes conceptos:

- Intereses simples o capitalizados sobre préstamos en general, provenientes de toda clase de actos, convenios o contratos;

- Prestaciones que se obtengan con motivo del otorgamiento de fianzas o garantías, cuando no se presten por instituciones legalmente autorizadas:

- Descuentos de toda clase de títulos o documentos;

- Rendimientos de toda clase de bonos y obligaciones emitidos por sociedades mercantiles;

- Ingresos que obtengan los fideicomitentes o los fideicomisarios a través de instituciones fiduciarias como consecuencia de contratos de fideicomiso que generen los productos o rendimientos señalados en las fracciones anteriores;

- Productos de inversiones u operaciones de cualquier clase siempre que los mismos no se encuentren gravados conforme a otras disposiciones de otros gravámenes en el Estado, ni expresamente exceptuados por el mismo.

Son sujetos del impuesto las personas físicas o morales que perciban en el Estado o de fuentes de riqueza ubicadas en el mismo, ingresos mencionados anteriormente, independientemente del lugar donde se otorguen los documentos en que se haga constar el acto generador de crédito fiscal.

El impuesto se causará a razón de 3% sobre el importe total de los ingresos que se obtengan.

Están exentos del pago del impuesto a que se refiere este Capítulo:

- Los intereses percibidos con motivo de aceptaciones, préstamos u otros créditos a cargo de instituciones de crédito o de organizaciones auxiliares, nacionales y del extranjero;

- Los intereses percibidos por las instituciones de crédito o por organizaciones auxiliares, nacionales y del extranjero;

- Los intereses provenientes de bonos y obligaciones que emitan instituciones de crédito internacionales, de las que sean accionistas el Gobierno Mexicano o alguna institución nacional de crédito, así como de los que emita el propio Gobierno Federal:

- Los rendimientos de los valores a que se refiere la fracción IV del artículo 191, cuando la tasa no exceda de 10 % anual sobre el valor nominal del título;

- Los dividendos o utilidades que distribuyan las sociedades establecidas en el País;

- Los intereses que perciban las fundaciones de Asistencia Pública y Beneficencia Privada constituidas legalmente;

- Los intereses obtenidos por la enajenación a plazo de inmuebles urbanos y rústicos;

- Los intereses, el sobreprecio, o cualquier otra prestación que aumente los ingresos gravados por el Impuesto sobre el Comercio y la Industria establecido en este Código.

- Los intereses que perciba el Instituto del Fondo Nacional de la Vivienda para los Trabajadores, con motivo de los financiamientos que otorgue a sus derechohabientes para construir, mejorar o ampliar sus viviendas, así como para pagar el pasivo de las mismas.

Impuesto sobre el comercio y la industria

El Impuesto sobre el Comercio y la Industria grava, en los términos de los artículos siguientes, los ingresos que se obtengan:

- Por enajenación de bienes

- Por prestación de servicios

- Por comisiones y mediaciones mercantiles

- Por explotación de aparatos fonoelectromecánicos, de diversión y básculas que funcionen con monedas o sin ellas

Es sujeto de este impuesto la persona física o moral que habitual o accidentalmente tiene el ingreso con motivo de operaciones gravadas, realizadas o que surtan sus efectos en territorio del Estado.

Los ingresos se clasificarán en cinco grupos y causarán el Impuesto conforme a las tasas que a continuación se indican:

Primer Grupo. 1.8% sobre los ingresos provenientes de la prestación o enajenación de:

- Servicios prestados en laboratorios de análisis clínicos, sanatorios, clínicas, casas de maternidad y salud, bancos de sangre y huesos y hospitales, exceptuando a las instituciones de beneficencia pública o privada que funcionen de acuerdo con la ley de la materia, las cuales están exentas del pago del impuesto.

- Perfumes, cosméticos, joyas y demás artículos de lujo.

- Fertilizantes, insecticidas y productos análogos.

- Café, golosinas, aguas gaseosas y sodas:

- Pasteles y pastelillos.

- Productos avícolas.

- Frutas

- Derivados de la leche;

- Manta y mezclilla;

- Los actos comerciales derivados directamente de la producción agrícola, siempre y cuando no la realicen directamente los productores.

- Medicinas, productos medicinales, químico-medicinales y farmacéuticos;

- Servicios prestados en restaurantes, cafés, fondas y loncherías. Si venden bebidas alcohólicas, sobre estas pagarán el impuesto de acuerdo con las tasas que señala el segundo grupo; y

- En general sobre todos los artículos, mercancías y servicios, que no estén grabados en los grupos siguientes, ni expresamente exentos.

- La explotación de aparatos fonoelectroomecánicos, de diversión y básculas que funcionen con monedas o sin ellas.

Segundo grupo. El impuesto se causará a razón de:

- 2.5% sobre los ingresos que se obtengan en establecimientos que expendan bebidas alcohólicas al copeo.

- 1.8% sobre los ingresos correspondientes a las ventas de bebidas alcohólicas por botella cerrada, que efectúen las personas, establecimientos o empresas que las distribuyan.

- 2.5% cuando en un mismo negocio se vendan bebidas alcohólicas en botella cerrada y al copeo.

Tercer grupo. 2% sobre la gasolina y demás derivados del petróleo en ventas de primera mano.

Cuarto grupo. Los ingresos procedentes de la venta de automóviles y camiones, causarán el impuesto conforme a las siguientes tasas:

- 3% sobre toda clase de automóviles no armados en el País, si la venta es de primera mano.

- 2% sobre toda clase de camiones de pasajeros o de carga no armados en el País, si la venta es de primera mano.

- 3% sobre toda clase de automóviles armados en el País, si la venta es de primera mano y la operación no se realiza por agencia establecida en el Estado. Si ésta la lleva a cabo, se causará el impuesto a razón del 1.8%.

- 2% sobre toda clase de camiones de pasajeros o de carga, armados en el País, si la venta es de primera mano y la operación no se realiza por agencia establecida en el Estado. Si ésta la lleva a cabo se causará el impuesto a razón del 1.8%.

- 1.8% en las ventas de segunda mano o posteriores de toda clase de automóviles y camiones, armados o no en el País.

Quinto grupo. $0.02 por kilo sobre las ventas de primera mano de azúcar realizadas por los productores, introductores y comerciantes mayoristas de ese producto.

Séptimo grupo. 3% sobre los ingresos que se obtengan por concepto de la explotación de aparatos fonoelectromecánicos de diversión y básculas que funcionen con monedas o sin ellas.

Octavo grupo. El impuesto se causará a razón del 1.2% sobre ingresos provenientes de la prestación o enajenación de:

- Servicios prestados en laboratorios de análisis clínicos;

- Perfumes, cosméticos, joyas y demás artículos de lujo;

- Fertilizantes, insecticidas y productos análogos;

- Café, golosinas, aguas gaseosas y sodas; y

- En general sobre todos los artículos, mercancías y servicios que no estén gravados en los grupos anteriores ni expresamente exentos.

No causan el impuesto:

- Las siguientes enajenaciones: Maquinaria y equipo para fines agropecuarios y fertilizantes. Maíz, frijol, arroz y sal. Verduras, legumbres, leña y carbón vegetal. Leche, pan, huevo, pescados y mariscos. Carne sin procesar, vendida al menudeo en carnicerías. Pollo y gallina vendidos directamente al consumidor. Tortillas, masa de maíz, harina de maíz y harina de trigo. Esta última, sólo pagará el impuesto cuando se realice la venta por molinos.

- Las enajenaciones de primera mano que se verifiquen con algodón y su semilla o avena, cuyas operaciones son motivo de los impuestos especiales que establecen los capítulos respectivos del presente libro.

- Alimentos balanceados para animales y las materias primas necesarias para producirlos, productos de medicina veterinaria, así como insecticidas, herbicidas y fungicidas.

- Previa declaración de la autoridad fiscal, los ingresos que obtengan los causantes empadronados cuyos ingresos gravables, en conjunto, no excedan de la cantidad de $1,000.00 mensuales.

- Previa declaración de la autoridad fiscal, las ventas accidentales cuyo importe no exceda de $400.00 en una sola operación;

- Las operaciones comerciales de primera mano que realicen directamente los agricultores con los productos por ellos mismos cosechados, con excepción de la avena, el algodón y su semilla, que son motivo de impuestos especiales. Tampoco quedan comprendidos en esta fracción los ingresos que obtengan los fruticultores, floricultores y arboricultores.

- Las operaciones comerciales que se verifiquen con las distintas especies de ganado, por ser motivo de impuesto especial previsto en este Código.

- Los ingresos que procedan: de la enajenación de bienes que representen inversiones de activo fijo; de aportaciones de capital en dinero; de la enajenación de porciones en las sociedades de personas y de la distribución entre los socios del haber social en los casos de disolución de sociedades o disminución del capital social.

- Los ingresos procedentes de la enajenación de títulos de crédito;

- Los ingresos que provengan de operaciones efectuadas por Instituciones de crédito y organizaciones auxiliares, de seguros y de fianzas, siempre que sean propias de su objeto directo.

- La prestación de los servicios siguientes: Los prestados directamente a los agricultores y ganaderos por concepto de perforación de pozos; alumbramiento y formación de retenes de agua; desmontes y caminos en el interior de las fincas; preparación de terrenos; riego y fumigación agrícola; cosecha y recolección; así como vacunación e inseminación artificial de ganado, siempre que sean indispensables para la realización de actividades agrícolas o ganaderas. Transporte de personas o cosas, para el que se requiera concesión estatal. Maquila de nixtamal. Pasteurización de leche.

- Los ingresos percibidos por los constructores de inmuebles para obras publicas, derivados de contratos celebrados con la Federación, Estados, municipios y organismos descentralizados.

- Los ingresos que procedan de la prestación de servicios profesionales afectos al pago del Impuesto sobre Profesiones y Ejercicios Lucrativos.

- Los ingresos provenientes de la venta de bebidas alcohólicas que estén sujetos al Impuesto sobre la producción y venta de Bebidas Alcohólicas y Alcohol y que hayan sido obtenidos por los productores, mezcladores, ampliadores y embasadores del Estado de Chihuahua.

- Los ingresos que procedan de la explotación y aprovechamiento de los recursos naturales comprendidos en los párrafos IV y V del artículo 27 constitucional.

- Los ingresos provenientes de la producción y consumo de cerveza, de la explotación forestal, de la energía eléctrica, de la explotación de vías generales de comunicación cuando solamente éstas se utilicen y en general aquéllos provenientes de ramos que el artículo 73 de la Constitución General de la República reserva como exclusivos de la Federación.

- Los ingresos obtenidos por empresas que se dediquen a la edición e impresión y venta o alquiler de libros, periódicos, revistas o de láminas geográficas, anatómicas o artísticas, de música impresa que no sea en discos o cintas, únicamente por los ingresos provenientes de la producción, distribución y venta de las publicaciones. Asimismo los ingresos obtenidos por establecimientos penitenciarios, de beneficencia, los de enseñanza pública o privada reconocidos por la autoridad competente y los que procedan de cuotas de los miembros de asociaciones sin fines lucrativos.

- Las operaciones celebradas por las agencias automotrices establecidas en el Estado en las cuales reciban como parte del precio un vehículo usado, operando la exención únicamente por lo que a éste se refiere.

- Los ingresos que perciban los ejidatarios por los productos obtenidos en sus parcelas.

- Los ingresos que se perciban por la venta del hielo.

Impuesto sobre la ganadería

Este impuesto grava las operaciones de compraventa, permuta, fideicomiso, cesión, donación, compensación, dación en pago, traspaso, aportación a sociedades, consignación, remates y en general cualquier acto por el cual se trasmita el dominio del ganado; también causará el impuesto la disposición del ganado al remitirse fuera del Estado o a rastros y empacadoras, casos en los cuales se presumirá, sin que se admita prueba en contrario que se verificó dentro del Estado operación gravada por este capítulo.

Es sujeto del impuesto la persona física o moral propietaria del ganado, que realice cualquiera de los actos señalados en el artículo anterior.

El impuesto se causará de acuerdo con la siguiente tarifa:

- Por cada cabeza de ganado bovino $110.00

- Por cada cabeza de ganado porcino $ 24.00

- Por cada cabeza de ganado mular $ 40.00

- Por cada cabeza de ganado caballar $ 34.00

- Por cada cabeza de ganado ovino $ 10.00

- Por cada cabeza de ganado caprino $ 6.00

- Por cada cabeza de ganado asnal $ 6.00

- Por cada cabeza de becerro mamón con edad máxima de 30 días $ 60.00

- Por cada cabeza de cabrito con edad máxima de 30 días. $ 1.50

Impuesto sobre la enajenación de algodón y su semilla

Constituye el objeto de este impuesto la enajenación de primera mano que se realice con el algodón y su semilla. Para los efectos fiscales se presumen verificadas en el Estado, sin que se admita prueba en contrario, todas las enajenaciones del algodón y su semilla producido en el Estado.

El impuesto se causa:

- Al verificarse la primera operación con el algodón o su semilla aun cuando las pacas o el grano no hayan salido de los patios de los despepitadores; y

- Al salir las pacas de algodón o la semilla de los patios de los despepitadores, si antes no han sido motivo de operaciones comerciales.

Son sujetos de este impuesto las personas físicas o morales que con establecimiento fijo o sin él verifiquen operaciones comerciales con el algodón y su semilla.

La base de este impuesto será el valor de los productos, según las tarifas oficiales que para tal efecto apruebe el Ejecutivo del Estado para cada zona productora.

A los ingresos totales que se perciban con motivo de operaciones comerciales efectuadas con el algodón y su semilla, se les aplicará la tasa del 3%.

El pago del impuesto deberá hacerse en la fecha en que se realice la operación gravada

Impuesto sobre la enajenación de avena

Es objeto de este impuesto la enajenación de primera mano que se realice con la avena ya sea en grano o achicalada. Para los efectos de esta disposición se consideran enajenaciones de primera mano las que realicen los productores. Toda enajenación se presume verificada dentro del Estado, sin que se admita prueba en contrario.

Son sujetos de este impuesto las personas físicas o morales que con establecimiento fijo o sin el verifiquen operaciones de enajenación con el citado producto.

La base de este impuesto será el valor del producto de acuerdo con las tarifas oficiales que para tal efecto apruebe el Ejecutivo del Estado.

El impuesto se causará a razón del 3% sobre el valor que tenga en el mercado o en su caso, sobre el valor Oficial que al respecto se le fije

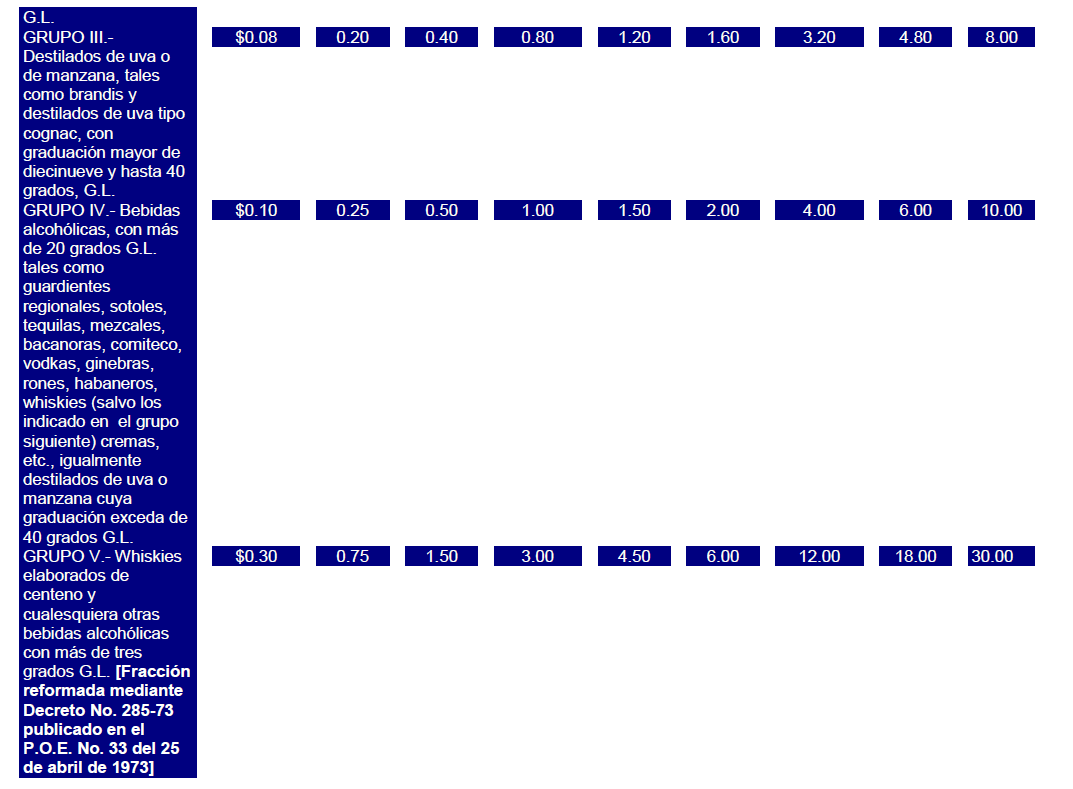

Impuesto sobre la producción de bebidas alcohólicas

Constituye el objeto de este Impuesto la producción, mezcla y ampliación de vinos, aguardientes y otras bebidas alcohólicas en el Estado de Chihuahua.

Los productores, mezcladores y ampliadores de vinos, aguardientes y otras bebidas alcohólicas en el Estado de Chihuahua, pagarán un impuesto sobre la producción a razón de las siguientes cuotas:

- Producción de vinos $0.10 por litro, sea a granel o embotellado para su consumo como tal:

- Producción de aguardientes y bebidas alcohólicas $ 0.20 por litro, sea a granel o embotellado:

- Mezcla y ampliación de vinos, aguardientes y cualquier otra bebida alcohólica $0.30 por litro, sea a granel o embotellado.

Son bebidas alcohólicas para los efectos de esta Ley, los líquidos que tengan una graduación alcohólica superior a tres grados Gay Lussac. Cuando en lo sucesivo se aluda a la graduación se entenderá referida a la escala Gay Lussac.

Para los efectos del impuesto a que se refiere este Capítulo, se entenderá por productor toda persona física o moral que habitual o accidentalmente produzca, obtenga, mezcle o amplíe bebidas alcohólicas.

Impuesto sobre la venta de bebidas alcohólicas

Es objeto de este impuesto la primera venta de bebidas alcohólicas que se realice o que surta sus efectos dentro del Estado de Chihuahua.

Son sujetos de este impuesto los productores, los ampliadores y los mezcladores de bebidas alcohólicas que se coloquen en la situación jurídica a que se refiere el párrafo anterior.

Las bebidas deberán ser vendidas en envase cerrado, no mayor de cinco litros, y sólo se causará el Impuesto sobre la primera venta de cada envase conteniendo la bebida alcohólica respectiva que se efectúe en el Estado o que surta sus efectos dentro del mismo.

El pago del impuesto se hará adhiriendo los marbetes adecuados a cada envase, según la tarifa establecida a continuación:

Quedan exentos del Impuesto los productos medicinales que contengan alcohol, registrados en la Secretaría de Salubridad y Asistencia, la cerveza, el aguamiel y los productos de su fermentación.

Impuesto sobre venta de alcohol

Es objeto de este impuesto la venta de alcohol efectuada en el Estado o que surta efectos en el mismo, entendiéndose por alcohol la sustancia química conocida como alcohol etílico o etanol.

Son sujetos del impuesto sobre venta de alcohol las personas físicas o morales que por cuenta propia o ajena distribuyan, vendan o negocien en el Estado con alcohol.

Quienes realicen operaciones de venta de alcohol etílico para cualquier uso, pagarán $1.30 por litro.

Impuesto sobre actos jurídicos

Son objeto de este impuesto todos los actos jurídicos, de cualquier naturaleza, que se otorguen en escritura pública o privada.

Son sujetos de este impuesto las personas que celebren los actos jurídicos que se otorguen en la forma prevista en el artículo anterior.

El impuesto se causará de acuerdo con la siguiente Tarifa:

- Por la constitución de sociedades civiles o mercantiles, y en general cualquier agrupación con fines lucrativos, sobre el capital de las mismas se pagará $0.75 % por cada un mil pesos o fracción.

- Por el aumento, por cualquier causa, del capital social de sociedades civiles o mercantiles o cualquier agrupación con fines preponderantemente económicos, sobre el importe del capital aumentado se pagará $0.75 por cada un mil pesos o fracción.

- Por los actos tendientes a garantizar obligaciones, tales como fianzas, hipotecas, etc., sobre el importe de lo garantizado, se pagará $0.37.5 por cada cien pesos o fracción.

- El mandato que se haga constar en escritura pública o en escrito privado ratificado ante Notario o ante autoridad judicial, pagará el equivalente al 85% sobre el salario mínimo diario correspondiente a la zona económica de la Capital del Estado.

- En los contratos de aparcería, el propietario pagará el 1% del precio de los frutos percibidos, según declaración que deberá formular dentro de los primeros 20 días del mes siguiente a aquél en que los obtenga.

- Por los actos jurídicos no previstos en las fracciones anteriores, se pagará $0.75 por cada un mil pesos o fracción sobre el valor de la operación.

- Cuando por la naturaleza del acto Jurídico no pueda determinarse el valor de la operación, se pagará el equivalente al 125% sobre el salario mínimo diario que rija en la Capital del Estado. En este caso para el pago del impuesto la autoridad fiscal podría expedir certificados preimpresos, que se agregarán al apéndice del protocolo correspondiente, o a la copia auténtica que se agregue al apéndice del Libro de Registro de Actos Fuera de Protocolo, si el acto se otorgó ante fedatario público. En el documento que se entregue al interesado se pondrá razón del pago en la que conste el número del certificado.

- Cuando en un mismo instrumento se consignen diversos actos, a cada uno de éstos se aplicará la tarifa que le corresponda.

- Los actos jurídicos celebrados fuera del Estado y que surtan sus efectos dentro del territorio del mismo así como los que se registren o deban registrarse en las oficinas del Registro Público de la Propiedad estatales, causarán el Impuesto sobre Actos Jurídicos.

No causan el impuesto:

- Los actos del estado civil;

- Los actos cuyo valor no exceda de $500.00.

- Los actos que consignen fianzas que se extiendan para excarcelación de presos insolventes y para caucionar el manejo de fondos de empleados públicos.

- Los actos que contengan operaciones cuyo gravamen corresponda exclusivamente a la Federación:

- Los actos relativos a la asistencia pública y de la beneficencia privada;

- Los actos relativos a la adquisición de muebles destinados a escuelas, colegios o bibliotecas públicas;

- Los actos en que se revoquen mandatos;

- Los que consignen la resolución de actos jurídicos;

- Los actos en cuya virtud se cancele otro, salvo lo previsto en la fracción III del artículo 133;

- Los actos mediante los cuales se reduzca el capital social o se disuelvan personas jurídicas colectivas o sociedades conyugales;

- Los actos en que se consignen disposiciones testamentarias, así como en los que se tramiten testamentarias o intestamentarias, se constituya o se cancele el régimen de patrimonio familiar.

¿Alguna Consulta? Con gusto te ayudaremos...