Al igual que en casi todos los estados del país, el pago de impuestos es algo que realmente nunca nos gustará hacer. Pero sabemos que estamos alcanzados por la ley como sujetos pasivos del tributo y nos encontramos obligados a pagar.

impuestos es algo que realmente nunca nos gustará hacer. Pero sabemos que estamos alcanzados por la ley como sujetos pasivos del tributo y nos encontramos obligados a pagar.

Una cuestión a tener en cuenta es que existen diferentes tipos de impuestos a pagar, dado que encontramos los impuestos federales, los impuestos municipales y por último, los impuestos estatales.

En el caso del Distrito Federal (DF), este presenta 3 tipos de contribuciones a aplicar a sus habitantes y que utiliza para financiarse, ellas son:

- Impuestos: Son los que deben pagar las personas físicas y morales, que se encuentran en la situación jurídica o de hecho prevista en el Código Fiscal del DF, y que sean distintas a las señaladas a continuación.

- Contribuciones de mejoras: Son aquéllas a cargo de personas físicas o morales, privadas o públicas, cuyos inmuebles se beneficien directamente por la realización de obras públicas.

- Derechos: Son las contraprestaciones por el uso o aprovechamiento de los bienes del dominio público del Distrito Federal, con excepción de las concesiones o los permisos.

En el caso de ser contribuyentes, tendremos la obligación de presentar declaraciones para el pago de las contribuciones en los casos en que así lo señale el Código Fiscal del DF.

Impuestos Vigentes en el Distrito Federal

A continuación, los Impuestos del DF:

Impuesto sobre Adquisición de Inmuebles

En este caso, el Impuesto sobre Adquisición de Inmuebles, se causa conforme a las siguientes:

Están obligadas al pago del Impuesto sobre Adquisición de Inmuebles, las personas físicas y las morales que adquieran inmuebles que consistan en el suelo, en las construcciones o en el suelo y las construcciones adheridas a él ubicados en el Distrito Federal, así como los derechos relacionados con los mismos.

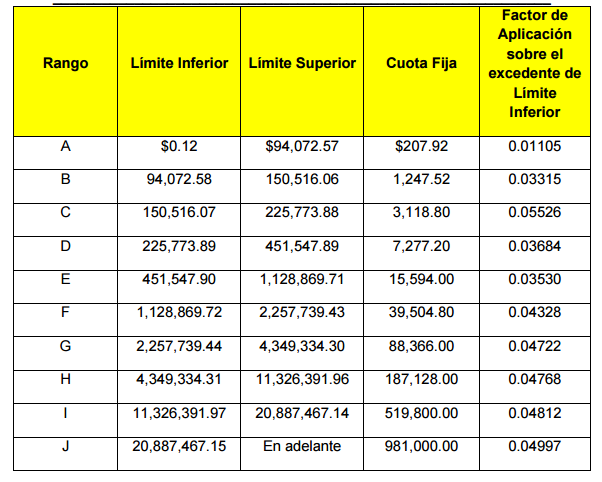

El impuesto se calculará aplicando, sobre el valor total del inmueble la siguiente tarifa:

En caso de adquirirse una porción del inmueble, una vez obtenido el resultado de aplicar la tarifa señalada al valor total del inmueble, se aplicará a dicho resultado, el porcentaje que se adquiera.

Estarán exentos los inmuebles adquiridos por representaciones Diplomáticas de Estados Extranjeros acreditados en el país, siempre y cuando exista reciprocidad del Estado solicitante, y organismos internacionales.

Se entiende por adquisición la que derive de:

- Todo acto por el que se transmita la propiedad, incluyendo la donación, la que ocurra por causa de muerte y la aportación a toda clase de asociaciones o sociedades, a excepción de las que se realicen al constituir o liquidar la sociedad conyugal siempre que sean inmuebles propiedad de los cónyuges; En las permutas se considerará que se efectúan dos adquisiciones. En el caso de adquisiciones por causa de muerte, se aplicará una tasa de 0% del Impuesto sobre Adquisición de Inmuebles, siempre que el valor del inmueble a la fecha de la escritura de adjudicación no exceda de la suma equivalente a doce mil setenta y tres veces al Salario Mínimo General Vigente en el Distrito Federal

- La compraventa en la que el vendedor se reserve el dominio, aun cuando la transferencia de ésta opere con posterioridad

- Fusión y escisión de sociedades

- La dación en pago y la liquidación, reducción de capital, pago en especie de remanentes, utilidades o dividendos de asociaciones o sociedades civiles o mercantiles

- Transmisión de usufructo o de la nuda propiedad, así como la extinción del usufructo, salvo que el mismo se extinga por muerte del usufructuario

- La cesión de derechos del heredero, legatario o copropietario, en la parte relativa y en proporción a los inmuebles

- Actos que se realicen a través de fideicomiso, así como la cesión de derechos en el mismo

- La división de la copropiedad por la parte que se adquiera en demasía del por ciento que le correspondía al copropietario

- La cesión de derechos en los contratos de arrendamiento financiero

- La adjudicación judicial o administrativa y la cesión de dichos derechos

El valor del inmueble que se considerará será el que resulte más alto entre:

- El valor de adquisición

- El valor catastral determinado con la aplicación de los valores unitarios

- El valor comercial que resulte del avalúo practicado por la autoridad fiscal o por personas registradas o autorizadas por la misma

El pago del impuesto deberá hacerse mediante declaración jurada que se presentará dentro de los 15 días siguientes a aquél en que se realicen cualquiera de los supuestos que a continuación se señalan:

- Cuando se adquiera el usufructo o la nuda propiedad

- Cuando se adjudiquen los bienes de la sucesión, así como al cederse los derechos hereditarios o al enajenarse bienes por la sucesión

- Cuando se realicen los supuestos de enajenación a través de fideicomiso

- A la fecha en que cause ejecutoria la sentencia de la prescripción positiva

- En los contratos de compraventa con reserva de dominio y promesa de venta, cuando se celebre el contrato respectivo

- En los contratos de arrendamiento financiero, cuando se cedan los derechos respectivos o la adquisición de los bienes materia del mismo la realice una persona distinta del arrendatario

- Cuando se formalice en escritura pública la transmisión de propiedad de inmuebles, con motivo de la aportación a toda clase de asociaciones o sociedades, de la fusión o escisión de sociedades, de la dación en pago y liquidación, reducción de capital, pago en especie de remanentes, utilidades o dividendos de asociaciones o sociedades civiles o mercantiles

- En caso distinto, cuando los actos de que se trate se eleven a escritura pública o se inscriban en el Registro Público

Impuesto Predial

Están obligadas al pago del impuesto predial las personas físicas y las morales que sean propietarias del suelo o del suelo y las construcciones adheridas a él, independientemente de los derechos que sobre las construcciones tenga un tercero. No ampliamos mucho aquí dado que en todos los estados es el mismo mecanismo, por eso lo invitamos a ver la guía completa sobre Predial.

Impuesto sobre Espectáculos Públicos

En este caso, el Impuesto sobre Espectáculos Públicos, se causa conforme a las siguientes:

Están obligadas al pago del Impuesto sobre Espectáculos Públicos las personas físicas o morales que obtengan ingresos por los espectáculos públicos que organicen, exploten o patrocinen en el Distrito Federal, por los que no estén obligadas al pago del Impuesto al Valor Agregado.

Se considera espectáculo público todo acto, función, diversión o entretenimiento al que tenga acceso el público y cubra una cuota de entrada, donativo, cooperación o cualquier otro concepto, ya sea directamente o por un tercero.

Lo importante del Impuesto sobre Espectáculos Públicos no dará lugar a incrementos en los precios señalados por los contribuyentes, ni se expresará por separado en los boletos de entrada. El impuesto se genera en el momento en que se perciba el valor del espectáculo de que se trate.

La base imponible será el valor del espectáculo público, la cantidad que se cobre por el boleto o cuota de entrada, así como las cantidades que se perciban en calidad de donativos, por cuotas de cooperación o por cualquier otro concepto, al que se condicione el acceso al espectáculo, ya sea directamente o por conducto de un tercero, incluyendo las que se paguen por derecho a reservar, apartar o adquirir anticipadamente el boleto de acceso al espectáculo público.

El Impuesto sobre Espectáculos Públicos se calculará aplicando la tasa del 8% al valor de los espectáculos.

Estarán exentos del impuesto, respecto del valor de los boletos de cortesía que permitan el acceso al espectáculo en forma gratuita. El valor de los boletos de cortesía en ningún caso excederá del equivalente al 5% del valor del total de los boletos que se hayan declarado por cada función del espectáculo.

Impuesto sobre Loterías, Rifas, Sorteos y Concursos

En este caso, el Impuesto sobre Loterías, Rifas, Sorteos y Concursos, se causa conforme a las siguientes:

Están obligadas al pago del Impuesto sobre Loterías, Rifas, Sorteos y Concursos que se celebren en el Distrito Federal, las personas físicas o las morales:

- Que organicen loterías, rifas, sorteos, juegos con apuestas, apuestas permitidas y concursos de toda clase, aun cuando por dichos eventos no se cobre cantidad alguna que represente el derecho de participar en los mismos

- Que obtengan los premios derivados o relacionados con las actividades a que se refiere el punto anterior, incluyendo como premios las participaciones de bolsas formadas con el importe de las inscripciones o cuotas que se distribuyan en función del resultado de las propias actividades, salvo los obtenidos de sorteos de Bonos del Ahorro Nacional y de planes de ahorro administrados por el Patronato del Ahorro Nacional

- Que organicen las actividades a que se refiere el primer punto u obtenga los premios derivados de las mismas, cuando los billetes, boletos o contraseñas, sean distribuidos en el Distrito Federal, independientemente del lugar donde se realice el evento

No pagarán el impuesto a su cargo en los supuestos a que se refieren el primer y último punto anteriores, la Federación, el Distrito Federal, los Estados, los Municipios, el Patronato del Ahorro Nacional, la Lotería Nacional para la Asistencia Pública y Pronósticos para la Asistencia Pública. Los Partidos Políticos Nacionales, no estarán obligados al pago de este impuesto.

Tarifas:

- Quienes organicen loterías, rifas, sorteos, juegos con apuestas y concursos de toda clase,calcularán el impuesto aplicando la tasa del 12% al valor nominal de los billetes, boletos y demás comprobantes que se distribuyan en el Distrito Federal y que permitan participar en dichos eventos.

- Quienes obtengan premios derivados de loterías, rifas, sorteos, juegos con apuestas y concursos,calcularán el impuesto aplicando al valor del premio obtenido la tasa del 6%.

El impuesto no dará lugar a incrementos en los precios señalados por los contribuyentes, ni se expresará por separado en los billetes, boletos y demás comprobantes que permitan participar en loterías, rifas, sorteos, juegos con apuestas y concursos de toda clase.

Quienes sean contribuyentes del Impuesto sobre Loterías, Rifas, Sorteos y Concursos tendrán las siguientes obligaciones:

- Efectuar pagos provisionales mensuales a más tardar el día 20 de cada mes, por los ingresos obtenidos en el mes inmediato anterior

- Presentar una declaración dentro de los tres meses siguientes al cierre del ejercicio, una vez deducidos los pagos provisionales mensuales en aquellos casos en los que se esté obligado a presentarlos

- Llevar contabilidad en registro específico de las operaciones relativas a este impuesto

- Retener el impuesto que corresponda a los premios obtenidos y enterarlo el día 20 de cada mes, mediante declaración provisional

- Proporcionar constancia de retención del impuesto a la persona que obtenga el premio

- Proporcionar constancia de ingreso por los premios por los que no se está obligado al pago del impuesto

- Presentar ante la autoridad fiscal, la licencia o permiso otorgado por las autoridades competentes, 3 días antes del inicio de sus actividades o de la realización del evento

- Manifestar ante la autoridad fiscal, 3 días antes del inicio de sus actividades o a la realización del evento, en el formato oficial aprobado, el tipo de evento, precio y número de los boletos, billetes o contraseñas, la fecha de realización del mismo, así como la información y documentación que se establezca en la forma, acompañando una muestra de los referidos boletos, billetes o contraseñas

- Manifestar ante la autoridad fiscal competente, en el formato oficial aprobado, cualquier modificación de las bases para la celebración de loterías, rifas, sorteos y concursos, dentro de los 15 días siguientes a que esto ocurra

Impuesto sobre Nóminas

Se encuentran obligadas al pago del impuesto sobre nóminas, las personas físicas y morales que, en el Distrito Federal, realicen erogaciones en dinero o en especie por concepto de remuneración al trabajo personal subordinado, independientemente de la designación que se les otorgue. No ampliamos dado que tenemos una guía sobre ISN en particular.

Impuesto sobre Tenencia o Uso de Vehículos

Están obligadas al pago del impuesto a la Tenencia, las personas físicas y las morales, tenedoras o usuarias de los vehículos automotores. Consulte la guía completa sobre Tenencia.

Impuesto por la Prestación de Servicios de Hospedaje

En este caso, el Impuesto por la Prestación de Servicios de Hospedaje, se causa conforme a las siguientes:

Están obligados al pago del Impuesto por la Prestación de Servicios de Hospedaje, las personas físicas y las morales que presten servicios de hospedaje en el Distrito Federal. En lo que respecta al impuesto, se consideran servicios de hospedaje, la prestación de alojamiento o albergue temporal de personas a cambio de una contraprestación, dentro de los que quedan comprendidos los servicios prestados por hoteles, hostales, moteles, campamentos, paraderos de casas rodantes, tiempo compartido y departamentos amueblados.

No serán considerados como servicios de hospedaje, el albergue o alojamiento prestados por hospitales, clínicas, asilos, conventos, seminarios e internados. Los contribuyentes realizarán el traslado del impuesto a las personas a quienes se preste servicios de hospedaje.

El impuesto se genera cuando se perciban los valores correspondientes a las contraprestaciones por los servicios de hospedaje, incluyendo depósitos, anticipos, gastos, reembolsos, intereses normales o moratorios, penas convencionales y cualquier otro concepto, que deriven de la prestación de dicho servicio.

Los contribuyentes calcularán el Impuesto por la Prestación de Servicios de Hospedaje aplicando latasa del 3% al total del valor de las contraprestaciones que perciban por servicios de hospedaje.

¿Qué pasará con empresas como Airbnb?

A partir de este año en la Ciudad de México se cobrará el “Impuesto sobre Hospedaje” al contratar servicios de alojamiento o albergue móvil temporal en casas y departamentos, a través de apps como Airbnb y HomeAway.

Es importante saber que, no implica que todas las personas que rentan sus inmuebles tengan que darse de alta en Hacienda por este concepto ni que tengan que pagar el impuesto directamente al fisco, la app lo hará por cuenta del propietario.

Los intermediarios deberán inscribirse en el padrón correspondiente según su carácter para coadyuvar en el cumplimiento del pago del tributo, pero únicamente si recibe dinero por dichos conceptos.

Fuente: Código Fiscal DF

¿Alguna Consulta? Con gusto te ayudaremos...