El 31 de marzo de 2018 vence el plazo para que las personas morales presenten la declaración anual del 2017. Sabemos que estamos cada vez más cerca del plazo límite para presentar, y esto rige tanto para personas físicas como para las morales del régimen general.

Como ya tenemos en claro, la fecha límite es en los tres meses siguientes a la fecha en que termine el ejercicio fiscal (enero a marzo de 2018). A tener presente que, las personas morales deben presentar su Declaración Anual en marzo, pero al ser viernes el último día del mes, el plazo se recorre al lunes 2 de abril, de acuerdo al Artículo 12 del CFF.

Es clave conocer que, el SAT informa que existe una nueva aplicación para la presentación de la Declaración Anual de personas morales del ejercicio 2017.

Se trata de una versión de prueba, y que permitirá el envío de las declaraciones así como el pago el impuestos bajo el esquema de Pago referenciado. Vea esta nueva aplicación aquí.

Recuerde que es indispensable que los contribuyentes cuenten con su e.firma portable (antes Fiel) o con la Contraseña (antes CIEC) y efectuar el envío del archivo de la declaración por Internet; terminado este proceso, el SAT enviará un acuse de la recepción que acredita que han cumplido con esta obligación.

Si en la Declaración Anual resultan impuestos a cargo del contribuyente, el pago debe realizarse por Internet mediante transferencia electrónica en el portal del banco autorizado.

La Firma Electrónica Avanzada de las personas morales tiene una vigencia de cuatro años y puede renovarse por Internet antes de su vencimiento, en caso de que esté vencida, es necesario acudir a las oficinas del SAT, preferentemente con cita para agilizar el trámite.

Índice de Contenidos

ISR en la Declaración Anual de Personas Morales

Si somos una persona moral, si no tenemos ISR a cargo, también debemos cumplir con esta obligación declarativa. Entonces, debemos presentar nuestra declaración anual a través del Pago Referenciado.

En el caso contrario, si realmente existe un saldo a pagar de ISR, debemos utilizar también el programa pero ingresaremos por medio del Portal de Internet del SAT, para efectuar su pago.

Una vez allí, ingresar al Portal de Internet de la institución de crédito autorizada en donde tenga su cuenta, debiendo capturar los datos correspondientes a los impuestos por los que se tenga cantidad a cargo, así como el número de operación y fecha de presentación contenidos en el acuse de recibo electrónico que le envía el SAT.

El pago de los impuestos citados los efectuará mediante transferencia electrónica de fondos.

Una vez efectuado el pago, nuestro banco nos enviará el recibo bancario de pago de contribuciones, productos y aprovechamientos federales con sello digital generado por éstas, que permita autentificar la operación realizada y su pago correspondiente.

¿Quiénes están obligados a presentar la declaración anual?

Se encuentran obligadas a presentar la declaración anual de ISR las personas morales que se encuentren en los regímenes siguientes:

- General

- Consolidación

- Grupos de Sociedades

- Coordinados

- Actividades agrícolas, ganaderas, silvícolas y pesqueras

- Con fines no lucrativos

Medios y pasos para presentar la declaración anual de años anteriores

- Ingresar al portal del SAT

- En la barra superior, seleccionar Declaraciones. Ingresar a Declaraciones Anuales de Personas Morales. Sino, haga clic aquí.

- Ingresar con e.firma o contraseña, y el RFC.

- Llenar los campos requeridos relativos a las obligaciones fiscales a que se esté sujeto

- Declarar bajo protesta de decir verdad que esos datos son correctos

- Obtener el acuse de recibo con el número de operación, fecha de presentación y sello digital generado por el fisco

Si no resultase impuesto a cargo

- Se considera como que la declaración ha sido presentada y es el fin del proceso

Si resultase impuesto a cargo

- Debemos acceder al portal bancario de las instituciones de crédito

- Capturar los datos de los impuestos por los que se tenga cantidad a pagar, así como el número de operación y fecha de presentación del acuse de recibo de la declaración

- Efectuar el pago y manifestar bajo protesta de decir verdad que el entero se realiza según la información de la declaración enviada al SAT

- El banco emite el recibo bancario de pago de contribuciones, productos y aprovechamientos federales

- Se considera la declaración como presentada y es el fin del proceso

¿En qué bancos puedo pagar?

Las entidades que aceptan el pago de ISR de personas morales son:

- Banjército

- HSBC

- Banamex

- Banorte

- Scotiabank

- Interacciones

- Banca Mifel

- Santander

- BBVA Bancomer

- Bansí

- Afirme

- BanBajío

- CIBanco

- BanRegio

- Inbursa

- Bancomultiva

- MUFG

Deducciones ISR Personas Morales

En este caso el listado no es tan grande como en las deducciones de personas físicas, sino que tenemos por ejemplo a los donativos que serán deducibles hasta por una cantidad que no exceda de 7% de la utilidad fiscal obtenida por el contribuyente en el ejercicio inmediato anterior (2016) a aquél en el que se efectúe la deducción.

Gastos deducibles

- Estrictamente indispensables

- Pago con: transferencia, cheque, monedero electrónico, tarjeta de crédito o de débito

- CFDI

- Demás requisitos del artículo 27 de la LISR

Inversiones

- Activos fijos, gastos y cargos diferidos

- Depreciación conforme al porcentaje establecido en la LISR

- Cumplir con los requisitos del artículo 27 de la LISR

Costo de ventas

- Sistema de costeo absorbente

- Llevar método de evaluación

- Demás requisitos del artículo 27 de la LISR

Devolución Automática de saldo a favor

En cuanto a personas morales del régimen general no procede la devolución automática del saldo a favor del ISR que se determine en la declaración anual del 2017. Ésta es válida únicamente para personas físicas.

Nueva Plataforma para Declaración Anual de Personas Morales

El SAT ha lanzado una nueva plataforma para que las personas morales puedan hacer su declaración anual.

Entonces, este será el método que permitirá hacer el envío puntual de la declaración anual, reemplazando los métodos anteriores.

El uso de la herramienta está disponible desde aquí.

¿Qué cambios presenta la nueva plataforma para personas morales?

A través de la nueva herramienta mejorada, el SAT ha agregado funcionalidades como el guardado de información, el pre llenado, línea de captura para el pago de impuestos, compatibilidad con cualquier tipo de ordenador, entre otros.

Asimismo tiene la opción del guardado de información hasta por 30 días sin necesidad de hacer la entrega, el pre llenado que facilitará las declaraciones complementarias al modificar sólo los rubros necesarios, la consulta de la declaración en línea, la compatibilidad con cualquier tipo de computadora incluido las tipo MAC, y muchos más.

La plataforma integra los nuevos formatos para declarar, correspondientes a las Reformas Fiscales agregando tres a los cinco ya existentes: Régimen Opcional para grupo de Sociedades Integradoras, Régimen de Coordinados, Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras.

¿Para qué servirá esta plataforma?

Según informan tanto la Secretaría de Hacienda y Crédito Público así como el Servicio de Administración Tributaria, esta nueva plataforma sólo servirá para que las personas morales puedan presentar la Declaración Anual desde 2014 en adelante. Nada dice sobre la posibilidad de realizar declaraciones anteriores, por lo que para ello debemos usar el sistema anterior (DEM).

Formularios Incluidos

Dentro de la nueva aplicación encontramos los siguientes formularios:

- General

- Consolidación

- Consolidación Diferido

- Simplificado

- Con Fines no Lucrativos

- Opción para Grupo de Sociedades Integradoras

- Coordinados

- Actividades agrícolas, ganaderas, silvícolas y pesqueras

¿Cómo se pagarán los impuestos?

Si el contribuyente llegara a tener saldo a cargo, lo podrá pagar tras presentar la declaración anual a través del esquema de Pago Referenciado.

¿Cómo usar la Plataforma de Declaración de Personas Morales?

La declaración anual de personas morales contiene los formularios 18, 19, 19-A, 20 y 21 como en el DEM Declaración Anual de personas morales y además se adicionan los formularios para presentar las obligaciones derivadas de las Reformas Fiscales.

- Régimen Opcional para grupo de Sociedades Integradoras (F-23)

- Régimen de Coordinados (F-24)

- Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras (F-25)

Al presentar una declaración complementaria, la misma se genera con prellenado de la información reportada en declaración anterior, evitando la recaptura de los datos que no se modifican.

Acceso al sistema

Para ingresar al sistema, siga la siguiente ruta www.sat.gob.mx / C. Declara y Paga / Personas Morales / Anual.

Apartados a visualizar

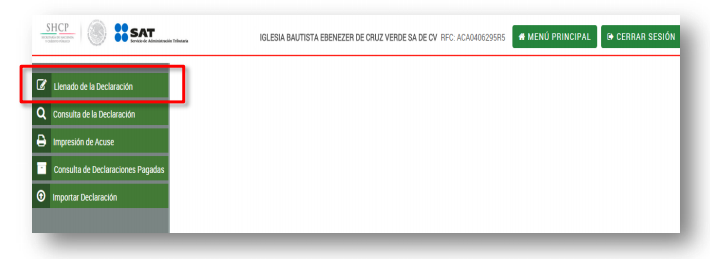

Una vez ingresando al sistema se visualiza el siguiente Menú Principal:

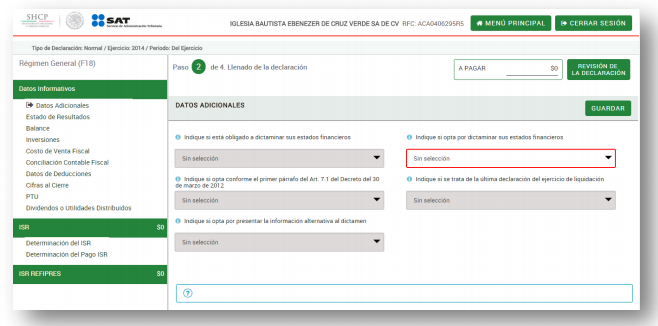

Llenado de la declaración

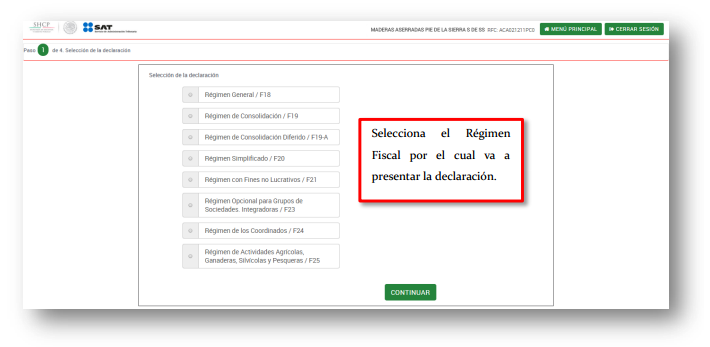

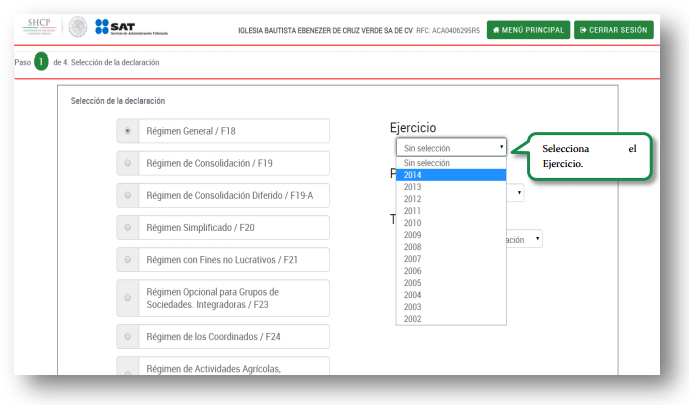

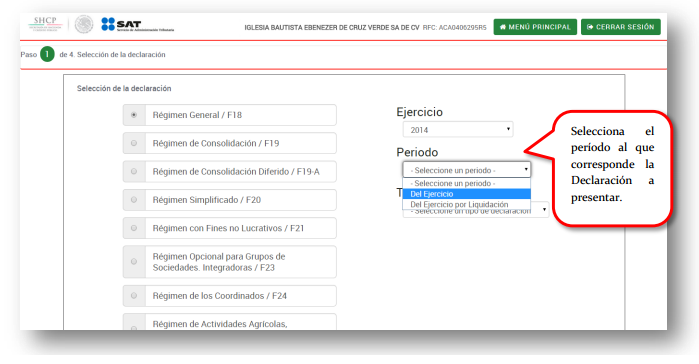

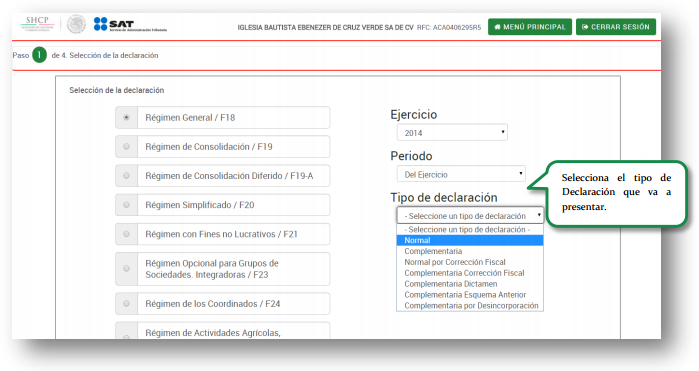

Para iniciar la captura de la Declaración, seleccione “Llenado de la Declaración”:

Seleccionar el régimen a declarar.

Señalar el ejercicio al que corresponda la declaración.

Indicar el periodo al que corresponda la declaración.

Especificar el tipo de declaración a presentar.

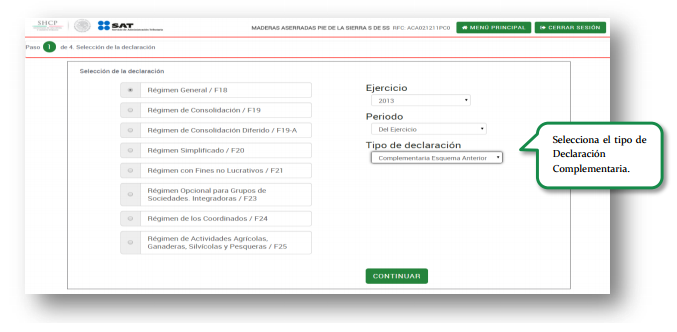

En el supuesto de seleccionar una Declaración Complementaria se debe elegir el tipo de complementaria.

En caso de presentar una declaración complementaria de ejercicios anteriores generada en el DEM Declaración Anual de personas morales, debe seleccionar la opción “Complementaria Esquema Anterior”.

Dar clic en “Continuar” el botón si los datos son correctos.

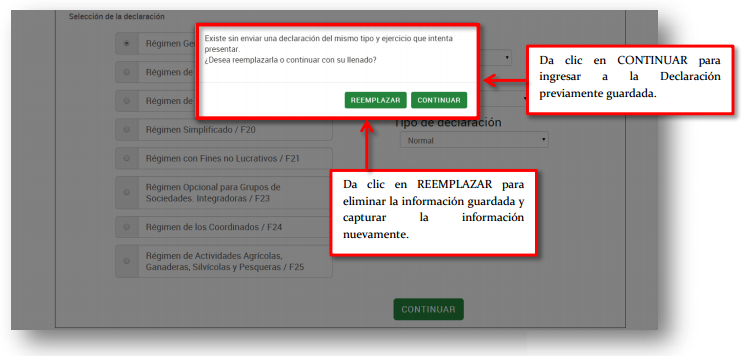

Si ya existe la misma declaración creada en el sistema y guarda la información, aparece el siguiente mensaje:

En caso de dar clic en “Continuar” regresa a la siguiente pantalla

Al ingresar a la misma el sistema carga la información previamente guardada.

En caso de dar clic en el sistema borra la información guardada y deberá realizar nuevamente el llenado de la Declaración

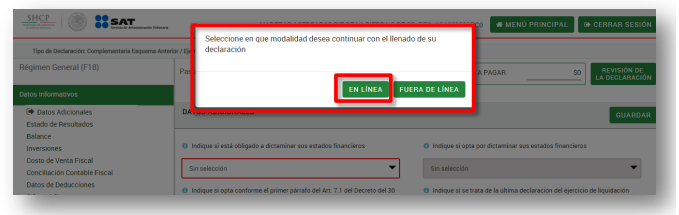

Selecciona el modo para realizar la captura de la declaración: En línea o Fuera de Línea. Se recomienda realizar el llenado En Línea.

Debe llenar la información en cada uno de los apartados que integra la declaración, aquellos campos marcados en color rojo son considerados como obligatorios.

Aclaraciones:

- Al pasar al siguiente anexo la información se guarda de manera automática.

- El sistema guarda la información hasta por un plazo de 30 días.

- Si ingresan dos usuarios de manera simultánea y realizan cambios en la información solamente se guardarán los datos correspondientes a la última declaración guardada.

Descarga la guía completa.

Preguntas frecuentes sobre la declaración anual de Personas Morales

| Pregunta | Respuesta |

|---|---|

| ¿La aplicación para presentar la Declaración Anual de 2015 para personas morales tiene información precargada? | No. |

| ¿Se puede capturar fuera de línea en la aplicación para presentar la Declaración Anual y luego subirla para enviarla? | Sí, en Llenado de la declaración selecciona Fuera de línea, descarga e instala el programa, así como los formatos. Para enviarla ingresa a Trámites: Declaraciones: Anuales: Personas morales 2015: Conoce la nueva declaración; captura RFC y contraseña o e.firma e ingresa a la opción Importar declaración; abre el archivo satm, verifica y envía la declaración. |

| ¿Cuál es el medio de presentación para la Declaración Anual de años anteriores, tanto normal como complementaria? | Descarga e instala la versión DEM (2013) V. 1.5.6 para elaborar y presentar la Declaración Anual de personas morales, correspondiente a los ejercicios fiscales de 2013 hasta 2002. |

| ¿Se consideran una deducción autorizada los pagos que realicé a mis trabajadores que a su vez son ingresos exentos? | Son deducibles hasta por la cantidad que resulte de aplicar el factor 0.47 al monto de dichos pagos cuando las prestaciones otorgadas por el patrón a favor de sus trabajadores, que a su vez sean ingresos exentos, en el ejercicio de que se trate, no disminuyan en comparación de las otorgadas en el ejercicio fiscal anterior. |

| ¿Puedo acreditar los pagos provisionales en mi Declaración Anual para el impuesto sobre la renta si acredité el subsidio y no pagué efectivamente nada de pagos provisionales? | Sí, se acreditan los pagos provisionales efectuados durante el ejercicio en la Declaración Anual. Si se acreditó el subsidio en los pagos provisionales, en la Declaración Anual se acreditaría el impuesto determinado en los pagos provisionales antes de haber aplicado el subsidio. El acreditamiento del subsidio funciona en pagos provisionales como un pago virtual. |

| ¿En qué hoja de la aplicación para presentar la Declaración Anual de 2015 se encuentra el campo donde se capturan los ingresos exentos de los trabajadores? | Se capturan en el campo Monto total de los pagos que sean ingresos exentos para el trabajador y se encuentra en el apartado Datos de algunas deducciones autorizadas, dentro de la hoja Datos de deducciones. |

| ¿La aplicación para presentar la Declaración Anual se puede usar en el sistema operativo Windows XP? | No, se recomienda utilizar los establecidos en la Guía para el llenado de la Declaración Anual 2015 de personas morales. |

| ¿Qué formulario de la nueva aplicación deben utilizar los contribuyentes del Régimen de Actividades Agrícolas para presentar la Declaración Anual? | El formulario para el Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras es el F-25. |

| ¿Puedo deducir los pagos realizados al Infonavit del ejercicio de 2015 si no me expidió los comprobantes respectivos? | No, porque no tienes comprobante fiscal de pago. |

| ¿Para el cálculo del coeficiente de utilidad de mis pagos provisionales correspondientes al ejercicio 2016 debo adicionar la deducción inmediata a la utilidad fiscal? | Sí, para el cálculo del coeficiente, se debe incorporar la deducción inmediata. |

| Para determinar la base gravable para el cálculo de la participación de los trabajadores en las utilidades de las empresas 2015, ¿qué conceptos debo restar a los ingresos acumulables? | Los pagos que a su vez sean ingresos exentos para el trabajador, hasta por la cantidad que resulte de aplicar el factor de 0.53 al monto. |

| ¿Qué opción tengo para la acumulación de ingresos por concepto de anticipos de clientes y qué deducción puedo aplicar al impuesto sobre la renta? | Puedes considerar como ingreso acumulable del ejercicio el saldo que por los mismos conceptos tengas al cierre del ejercicio fiscal de que se trate, y puedes deducir, en este caso, el costo de lo vendido estimado que corresponda a dichos anticipos. |

| ¿Cuál es el porcentaje de deducción de inversiones que puedo aplicar a la maquinaria y equipo, y equipo de transporte que me rentan? | Los porcentajes de deducción de inversiones no son aplicables cuando rentas equipos. |

| ¿La nueva aplicación para presentar la Declaración Anual permite importar datos al anexo de los integrantes de los coordinados, porque tengo que capturar más de 100 registros? | No es posible importar datos a los anexos, la captura debe hacerse manual. |

| ¿Realiza el cálculo de forma automática la aplicación para presentar la Declaración Anual? | Sí, el cálculo es automático. |

| ¿Debe presentar Declaración anual la persona moral que está en el proceso de liquidación? | Sí, debe de presentar Declaración Anual a más tardar el día 17 de enero del año siguiente. |

| ¿Puedo ingresar únicamente con contraseña a la nueva aplicación para presentar la Declaración Anual ? | La nueva aplicación permite ingresar con contraseña o e.firma. |

| ¿Debo de presentar Declaración Anual si el año pasado suspendí mi empresa? | Sí, estás obligado a presentar Declaración Anual por el ejercicio de 2015. |

| ¿Por qué cuando capturo los datos de de anticipos, estos se vinculan con la información de la conciliación contable fiscal? | La información se refleja en la conciliación contable fiscal porque es parte de un ingreso. |

| En diciembre de 2015 realicé un pago por la compra de equipo de seguridad, pero la entrega del equipo y de la factura fue en enero, ¿en qué año puedo deducir el gasto? | No son deducibles los comprobantes fiscales que se expidan a los contribuyentes con fecha 2016 por operaciones pagadas y realizadas en 2015, porque no cumplen con los requisitos de las deducciones autorizadas. |

| ¿Existe diferencia si envío la Declaración Anual con e.firma o con contraseña? | No. |

| ¿En una constructora debe llevarse inventario?, porque la Declaración Anual tiene una apartado que debo llenar con la información de mis inventarios | Sí, debe llevarse un control de inventarios. |

| ¿En qué apartado debo capturar el monto exento de la participación de los trabajadores en las utilidades que pagó la empresa a sus trabajadores? | La captura en el anexo Datos de deducciones, en el campo Monto total de los pagos que sean ingresos exentos para el trabajador, genera que al proporcionar el dato se habiliten los campos de monto deducible. |

| Para presentar la Declaración Anual del Régimen de actividades agrícolas, ganaderas, silvícolas y pesqueras que tributan por cuenta de sus integrantes, ¿sólo debe llenarse el anexo correspondiente a los integrantes? | No, es necesario proporcionar toda la información que corresponde en la Declaración Anual, no solamente el apartado de información de los integrantes. |

| ¿Son deducibles al momento de pago las aportaciones de seguridad social? | No son deducibles al momento de pago, para deducirlas el comprobante fiscal y el pago deben corresponder al ejercicio 2015, excepto el 6 bimestre del ejercicio de que se trate. |

| ¿Qué formulario deben utilizar los contribuyentes del Régimen de Coordinados de la aplicación para presentar la Declaración Anual? | El formulario para el Régimen de Coordinados es el F-24. |

| En una Asociación de Colonos con el Régimen de Personas Morales con Fines no Lucrativos que al término del ejercicio 2015 nos quedó una cantidad que no se gastó por concepto de las cuotas de mantenimiento, ¿debe pagarse impuesto sobre la renta por ese dinero? | No pagan impuesto siempre que no distribuya el remanente. |

| Ya envié a través de la aplicación mi Declaración Anual, ¿además tengo que pasarla a xml y enviarla al SAT? | No, una vez enviada y luego de recibir tu acuse concluye el proceso. |

| ¿En la aplicación cuál es la diferencia entre el llenado en línea o fuera de línea? | Al descargar la aplicación se puede hacer el llenado en cualquier lugar y al terminar sólo hay que importar la declaración; en línea, la aplicación guarda la información por 30 días. |

| En 2016 cancelé comprobantes fiscales de 2015, ¿En qué año debo acumularlos? | En 2015 y al momento de expedir el comprobante se debe acumular el ingreso, posteriormente cuando se cancela el comprobante debe presentarse un pago provisional complementario, y en su caso en la declaración anual complementaria |

| ¿En qué apartado debo anotar los pagos provisionales que se acreditaron con subsidio? | En el anexo Determinación del pago del ISR, campo Subsidio para el empleo. |

| ¿Cuál es la fecha límite para presentar la Declaración Anual? | Para las personas morales del Régimen General, el último día de marzo; para las personas morales con fines no lucrativos, el 15 de febrero. |

| ¿La aplicación para presentar la Declaración Anual lleva paso a paso durante el llenado? | Sí, está ordenada por módulos y cada módulo incluye ayudas para que el llenado sea sencillo. |

| ¿El subsidio para el empleo entregado a los empleados se informa en la Declaración Anual? | No, el subsidio para el empleo se presenta a más tardar el 15 de febrero de 2015 y sólo en Declaración Informativa Múltiple. |

| ¿Se considera una deducción el pago de seguro de gastos médicos mayores de los trabajadores? | Sí, son deducibles los pagos por primas de seguros de gastos médicos que efectué el patrón en beneficio de sus trabajadores. |

| ¿Cuál es el formulario que debo utilizar para las Asociaciones Civiles del Régimen Condóminos y las Asociaciones religiosas? | Para el cumplimiento de las asociaciones civiles y religiosas sin fines de lucro debe utilizarse el formulario 21, y para las asociaciones civiles pertenecientes al Régimen General de Ley, el formulario 18. |

| ¿Existe alguna guía para el llenado de la aplicación? | Sí, ingresa aquí. Incorporar el vínculo correspondiente. |

| ¿Cuál es el campo para anotar la compensación de un saldo a favor de 2014? | Debe anotarse en el apartado Determinación del Pago de ISR, campo Compensaciones. |

| ¿En el Régimen de los Coordinados es aplicable el anexo de la conciliación? | No es aplicable la conciliación contable fiscal porque estos contribuyentes determinan según el flujo de efectivo y en el formulario 24 no viene referido. |

| ¿Son deducibles los sueldos que pagué el 31 de diciembre de 2015 correspondientes a la segunda quincena de diciembre de 2015, aunque los haya timbrado el 2 de enero de 2015? | Para efectos de que sea deducible el pago de nómina, la fecha de emisión del comprobante debe tener la fecha del 31 de diciembre de 2015, aunque el timbrado se realice dentro de las 72 horas siguientes, o bien, en los plazos previstos en la regla 2.7.5.1., dependiendo del número de trabajadores |

| ¿En qué módulo de la aplicación debo capturar los datos del representante legal? | En la aplicación ya no es necesario indicar la información del representante legal. |

| En la sección de deducciones autorizadas de la Declaración Anual 2015, apartado de sueldos y salarios, ¿qué importe debo capturar: el total por sueldos y salarios o sólo la parte exenta? | Debes anotar el monto total pagado, es decir, el gravado y el exento. |

| Si en 2015 no cobre lo ingresos facturados y los cobraré hasta febrero de 2016, ¿los debo acumular cuando los cobre? | Para efectos de la Declaración Anual, tratándose de personas distintas de sociedades y asociaciones civiles, debe acumularse el ingreso para efectos del ISR en el ejercicio en el que se emitió el comprobante. |

| ¿La aplicación para presentar la Declaración Anual permite la consulta de las declaraciones presentadas en 2014? | Si, únicamente las declaraciones presentadas en esta aplicación.. |

| ¿Cómo se integra la cuenta de utilidad fiscal neta? | La cuenta de utilidad fiscal neta se integra por las utilidades fiscales netas de cada ejercicio y los dividendos o utilidades recibidos de otras personas morales; se disminuye de dividendos pagados o utilidades distribuidas. |

| ¿La aportación de un socio se considera un ingreso para la persona moral? | No, se considera un aumento de capital. |

| ¿Cuál es el procedimiento para la actualización de la cuenta de capital de aportación? | Para actualizar la cuenta de capital de aportación determina un factor de actualización considerando el INPC del último mes del ejercicio en que se requiere actualizar entre el INPC de la última vez que se actualizó. El resultado (factor) multiplícalo por el monto de la cuenta de capital de aportación. |

| ¿Para la determinación del ajuste anual por inflación se consideran los impuestos retenidos por servicios profesionales? | No, no se consideran puesto que no son impuestos propios. |

| ¿Cuál es el porcentaje que se puede hacer deducible por la compra de un edificio para una persona moral? | Es cinco por ciento por ejercicio. |

| ¿Cuál es la tasa que deben usar las personas morales para calcular el impuesto sobre la renta correspondiente al ejercicio 2015? | La tasa de 30 por ciento. |

| ¿Es correcto que en los anexos de la aplicación para presentar la Declaración Anual no aparezcan los datos de identificación del contribuyente? | Es correcto, en la aplicación no aparecen los datos del contribuyente. |

| ¿Qué formulario debe presentar una escuela sin fines de lucro que no tiene autorización para recibir donativos deducibles para presentar la Declaración Anual de 2015? | Debe de utilizar el formulario 18. |

| ¿Las retenciones que efectúen las instituciones del sistema financiero a una persona moral pueden disminuirse en el pago provisional? | Sí, estas retenciones se disminuyen en la determinación del pago provisional. |

| ¿Qué porcentaje de deducción es aplicable a los donativos realizados a las donatarias autorizadas por una persona moral del Régimen General de Ley? | Puede deducirse hasta 10% de la utilidad determinada en el ejercicio anterior sobre los donativos efectuados en el ejercicio. |

| ¿Cuántos formularios incluye la aplicación para presentar en línea la Declaración Anual? | Incluye formularios para siete regímenes fiscales: General Consolidación Consolidación Diferido Con Fines no Lucrativos Opcional para Grupo de Sociedades Integradoras Coordinados Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras |

| ¿Cuánto tiempo se guarda la información capturada en la aplicación para presentar en línea la Declaración Anual? | Hasta por 30 días. |

| ¿Qué ventaja tiene presentar en línea la Declaración Anual? | Una declaración complementaria se genera con prellenado de la información reportada en la declaración anterior, y se evita la recaptura de los datos. |

| ¿Qué ventajas tiene presentar en línea la Declaración Anual en cuanto al pago de los impuestos? | El pago de impuestos se efectúa en el portal del banco autorizado con la línea de captura y el importe a pagar, datos que proporciona el SAT en el acuse de recibo de la declaración. También incluye el pago directo, en la opción de Pago referenciado del SAT. |

| ¿En qué equipos de cómputo puedo utilizar la aplicación para presentar en línea la Declaración Anual? | Puedes utilizarla en equipos con sistemas Windows o iOS (Mac). |

| ¿Cuáles son las funciones más relevantes con las que cuenta la aplicación? | Cuenta con las siguientes funciones: Cálculos aritméticos. Firmado electrónico de la declaración. Recibo bancario al pago de las contribuciones federales. Servicio de reimpresión de acuse de recibo. |

| ¿Cuál es la ruta para ingresar al sistema para presentar la Declaración Anual 2015 para personas morales? | En el apartado C: Declara y paga: Personas morales: Anual 2015. |

| ¿En qué apartado debo ingresar para iniciar la captura de la Declaración Anual? | Para iniciar con la captura, selecciona el apartado Llenado de la declaración, luego el régimen, ejercicio fiscal, periodo que corresponda y especifica el tipo de declaración. Da clic en Continuar para ingresar a la declaración. |

| ¿Qué mensaje aparece si ya existe registro de la declaración creada en la aplicación e información guardada? | El mensaje que aparece es: Existe sin enviar una declaración del mismo tipo y ejercicio que intenta presentar. ¿Desea reemplazarla o continuar con su llenado? Si seleccionas la opción Continuar te permitirá ingresar a la declaración guardada para concluir con la captura de la información; si seleccionas Reemplazar, la aplicación elimina la información guardada y permite capturarla nuevamente. |

| ¿Qué pasa si por error el contribuyente ingresa a la aplicación y se realizan cambios en la información guardada? | Si se realizan cambios en la información solamente se guardan los datos correspondientes a la última declaración guardada. |

| ¿En qué tiempo expira la sesión de la aplicación? | La sesión expira a los 16 minutos de inactividad. |

| ¿Por qué cuando guardo información en la Declaración Anual aparece el icono de un triangulo rojo con un signo de admiración en medio? | Indica error en la información ingresada; debes verificar para poder guardar y continuar con el llenado. La aplicación cuenta con vínculos que replican la información capturada en diferentes anexos y además verifican las sumatorias. |

| ¿Cómo se llama el apartado que me permite verificar la información una vez concluida la captura de la Declaración Anual? | Se llama Revisión de la Declaración. |

| ¿Qué opción debo seleccionar si identifico que la información capturada no es correcta y me encuentro en el apartado de Revisión de la Declaración? | Selecciona la opción Regresar para volver a la Declaración y modificar la información. |

| ¿En qué icono debo ingresar para consultar la declaración presentada? | En Consulta de la Declaración. Ingresa la información y da clic en Buscar. |

| ¿En qué icono debo ingresar para reimprimir el acuse de una declaración presentada? | En Reimpresión del Acuse de Recibo: Impresión de acuse. Ingresa la información y da clic en Buscar. |

| ¿En qué icono debo ingresar para verificar la presentación y el pago de la declaración presentada? | En Declaraciones pagadas: Consulta de declaraciones. Ingresa la información y da clic en Buscar. |

| ¿Para la determinación del ajuste anual por inflación de las personas morales se consideran las contribuciones causadas? | Sí, por considerar las contribuciones una deuda. |

| ¿Es un ingreso acumulable para las personas morales el reembolso que se recibe de las aseguradoras por la pérdida total de un bien? | Sí y debe emitirse factura por el ingreso percibido. |

| ¿Cuál es el nombre del campo donde debo anotar la información de la cuenta de utilidad fiscal neta hasta el 31 de diciembre de 2014 y 2015 dentro del formulario 18? | Se llama Saldo actualizado de las cuentas de utilidad fiscal neta, apartado Cifras al cierre. |

| ¿Las personas morales deben emitir comprobante fiscal a otra por el pago de dividendos que provengan de Cufin? | Sí, se debe emitir un comprobante |

| ¿Para la determinación del ajuste anual por inflación de las personas morales se consideran los saldos a favor de IVA? | Sí, se considera un crédito por ser una cantidad en numerario que se tiene derecho a recibir por una parte deudora; en este caso, la autoridad fiscal. Se considera crédito a partir del día siguiente a la presentación la declaración correspondiente y hasta la fecha en la que se compense, se acredite o se reciba su devolución, según se trate. |

| ¿Cuál es vigencia para el pago de la línea de captura de la Declaración anual en línea 2015 de una persona moral del Régimen General de Ley? | Tiene vigencia hasta el 31 de marzo, último día para presentar la declaración. |

| ¿Deben presentar pagos provisionales del impuesto sobre la renta las personas morales que inician operaciones? | No, por ser su primer ejercicio. Presentan pagos provisionales a partir del segundo ejercicio fiscal, considerando que el primer pago provisional comprende el primero, segundo y el tercer mes del ejercicio. |

| ¿Qué debe hacer una persona moral cuando le devolvieron mercancía sus clientes si hizo la acumulación de ingresos respectivos? | Puede expedir un comprobante fiscal digital de devoluciones para que al momento de presentar su Declaración Anual lo pueda deducir. |

| ¿Cómo se determina el factor de actualización para las pérdidas fiscales? | Se actualizan en dos momentos: Cuando se obtiene: Se divide el Índice Nacional de Precios al Consumidor del último mes del ejercicio entre Índice Nacional de Precios al Consumidor del primer mes de la segunda mitad del ejercicio en que ocurrió. Cuando se aplica: Se divide el Índice Nacional de Precios al Consumidor del último mes de la primera mitad del ejercicio entre Índice Nacional de Precios al Consumidor del mes en el que se actualizo por última vez. |

| ¿Cómo envío la Declaración Anual cuando al momento de seleccionar Revisión de la Declaración indica que debo ingresar a todos los apartados? | Debes ingresar, del lado izquierdo de la aplicación, a todos y cada uno de los apartados, y seleccionar guardar; luego, vuelve a seleccionar Revisión de la Declaración y debe aparecer la vista preliminar para enviar la declaración. |

| ¿Cuál es la versión de internet Explorer que debo utilizar para el funcionamiento correcto de la Declaración Anual de personas morales? | Debes contar con Internet Explorer, versiones 9 a 11. |

IETU en la Declaración Anual de Personas Morales

Sólo válido para el ejercicio 2013 y anteriores.

En los casos que tengamos suerte y no tengamos IETU a cargo debemos presentar igualemente la declaración via el programa para la presentación de declaraciones anuales “Documentos Electrónicos Múltiples” DEM (2013) V. 1.5.6 (formato 18) a través del Portal de internet del SAT

En caso contrario, si existe un IETU a cargo la presentación es vía el programa para la presentación de declaraciones anuales “Documentos Electrónicos Múltiples” DEM (2013) V. 1.5.6 (formato 18) a través del Portal de internet del SAT

Como ocurre en el pago del ISR, tras presentar la declaración tenemos que ingresar al Portal de internet de la institución de crédito autorizada en donde tenga su cuenta, para efectuar su pago, debiendo capturar los datos correspondientes a los impuestos por los que se tenga cantidad a cargo, así como el número de operación y fecha de presentación contenidos en el acuse de recibo electrónico que le envía el SAT. El pago de los impuestos citados los efectuará mediante transferencia electrónica de fondos.

Devolución Automática de saldo a favor

Al igual que en el ISR, al ser personas morales del régimen general no existe la devolución automática del saldo a favor del IETU que hayan determinado en la declaración anual del 2013.

Sin embargo, las deducciones autorizadas son mayores que los ingresos obtenidos para efectos del IETU, de conformidad con la LIETU, se obtiene un crédito fiscal por exceso de deducciones.

Asimismo, podrá acreditar el crédito fiscal por exceso de deducciones determinado en el ejercicio contra el IETU del ejercicio, así como contra los pagos provisionales del citado impuesto, de los diez ejercicios siguientes hasta agotarlo.

Para determinar el IETU anual ¿qué conceptos se pueden disminuir?

- El acreditamiento por el crédito fiscal que se refiere a deducciones mayores a los ingresos.

- El acreditamiento por sueldos y salarios gravados y aportaciones de seguridad social.

- Crédito fiscal por inversiones (adquiridas de 1998 a 2007).

- El ISR propio del ejercicio efectivamente pagado.

- Pagos provisionales del IETU.

Otros créditos fiscales aplicables como pueden ser, los siguientes:

- Inventarios.

- Deducción Inmediata / Pérdidas Fiscales.

- Para empresas maquiladoras.

Los donativos serán deducibles hasta por una cantidad que no exceda del 7% de la utilidad fiscal obtenida por el contribuyente en el ejercicio inmediato anterior (2014) a aquél en el que se efectúe la deducción.

IDE en la Declaración Anual de Personas Morales

Sólo válido para el ejercicio 2013 y anteriores.

Todas las personas morales dentro del régimen general pueden recuperar lo pagado del IDE restándolo del ISR que les resulte a cargo en el mismo ejercicio, salvo que hubiese sido restado del ISR retenido a terceros o compensado contra otros impuestos federales o hubiese sido solicitado en devolución. La diferencia que en su caso exista pueden restarla del ISR que hayan retenido a terceros (por ejemplo a sus trabajadores).

En caso de tener cargo a favor, podrá compensarlo contra los pagos provisionales de otros impuestos federales, como el IVA.

Si después de los acreditamientos y compensación citada, subsiste alguna diferencia a favor, puede solicitarse en devolución.

¿Alguna Consulta? Con gusto te ayudaremos...