El Estado de Guerrero se financia por medio de contribuciones, impuestos y derechos, como el resto de los estados de México. En esta oportunidad veremos al detalle cada uno de los impuestos que se aplican en Guerrero.

¿Qué impuestos están vigentes en Guerrero?

A continuación, ampliaremos sobre cada impuesto en particular que se grava en Guerrero.

Impuesto sobre el ejercicio de la profesión médica y otras actividades no subordinadas

Es objeto de este impuesto los ingresos en efectivo o en especie que se perciban dentro del territorio del Estado, derivados de la prestación; en forma independiente, de los siguientes servicios, siempre y cuando no estén gravados por la Ley del Impuesto al Valor Agregado:

- Los servicios profesionales de medicina, en todas sus especialidades, que sean prestados por personas físicas, ya sea individualmente o por conducto de Sociedades Civiles. Quedan incluidos dentro de este artículo, los médicos veterinarios zootecnistas y los dentistas. Cuando los servicios sean prestados por conducto de Sociedades Civiles, éstas serán responsables solidarias, por la participación que les corresponda en los ingresos de la misma.

- Las comisiones que reciban los agentes, derivados del aseguramiento contra riesgo Agropecuario y los seguros de vida que cubran el riesgo de muerte u otorguen rentas vitalicias o pensiones.

- Los prestados por agentes y corresponsales de instituciones de crédito por las comisiones que perciban en el ejercicio de su actividad.

Son sujetos de este impuesto las personas físicas que habitual o accidentalmente perciban los ingresos indicados.

La base del impuesto será el monto total de los ingresos mensuales percibidos a los que indicábamos anteriormente.

El impuesto sobre el Ejercicio de la Profesión Médica y otras Actividades no Subordinadas, se causará conforme a la siguiente: 4% sobre el monto total de los ingresos obtenidos mensualmente.

Impuestos sobre instrumentos públicos y operaciones contractuales

Este impuesto grava los diversos documentos e instrumentos públicos y privados que se otorguen por toda clase de actos no mercantiles que surtan sus efectos en el Estado, sean contractuales o de otra naturaleza y siempre que no tengan por finalidad la transmisión de la propiedad inmueble.

Son sujetos del impuesto:

- El propietario del inmueble, en los actos o contratos de obra

- Quien obtenga el beneficio, en el caso de los actos unilaterales

- El solicitante, en los casos de instrumentos notariales de índole no contractual y en las protestas

- Las partes en los actos o contratos e instrumentos públicos no comprendidos en las fracciones anteriores

La base del impuesto será:

- El monto, en los contratos y actos jurídicos en general, en que se estipulan obligaciones pecuniarias o reducibles a valor

- Si las obligaciones pecuniarias se estipulan a base de prestaciones periódicas, el impuesto se calculará sobre el monto de una anualidad

- En los casos de renovación, el importe del nuevo beneficio establecido

- En los demás contratos, actos e instrumentos notariales de índole contractual sin valor pecuniario, el número de hojas en que se extiendan

El impuesto sobre instrumentos públicos y operaciones contractuales, se causará de acuerdo con las siguientes:

- Por el otorgamiento de instrumentos públicos que no tengan por objeto trasmitir o modificar el dominio, sobre el valor de la operación: 6.25 al millar

- Por el otorgamiento de poderes notariales, no causando impuesto las cartas poder: 1.27

- Por la protocolización de documentos, sean públicos o privados: 1.27

- En los casos que no se exprese cantidad o valor de la operación: 3.15

Quedan exentos del pago del impuesto que establece este capítulo, las operaciones realizadas por las instituciones de crédito y organizaciones auxiliares, por el ISSSPEG, Universidad Autónoma de Guerrero y por el ISSSTE.

Se exceptúan también del pago del impuesto, las fianzas que se otorguen a favor de la Federación, del Estado o de los Municipios.

Impuesto sobre diversiones, espectáculos públicos y juegos permitidos

Es objeto de este impuesto la percepción de ingresos derivados de la explotación de diversiones, espectáculos públicos y juegos permitidos.

Son sujetos del impuesto las personas físicas o morales que obtengan ingresos derivados de la organización, explotación o patrocinio de las actividades indicadas anteriormente el Estado de Guerrero.

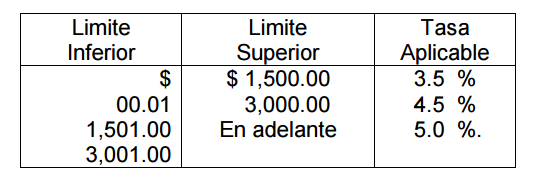

Es base para el pago del impuesto el monto total de los ingresos obtenidos. El impuesto sobre diversiones, espectáculos públicos y juegos permitidos, se causará de conformidad con la siguiente:

Impuesto sobre loterías, rifas, sorteos, concursos de toda clase y apuestas sobre juegos permitidos

Es objeto de este impuesto sobre Loterías, Rifas, Sorteos, Concurso de toda Clase y Apuestas sobre Juegos Permitidos, la percepción de ingresos derivados de la celebración o la ejecución que sobre estos actos se realicen o deriven dentro del territorio del Estado.

Son sujetos del impuesto las personas físicas o morales que celebren los actos que se especifican en el párrafo anterior, así como las que obtengan premios de dichos actos.

El impuesto sobre loterías, rifas, sorteos, concursos de toda clase y apuestas sobre juegos permitidos, se causará como sigue:

5% en los siguientes casos, por loterías, rifas, sorteos y concursos de toda clase:

- Cuando se efectúen por instituciones de beneficencia pública y educativa, sobre el total de billetes o boletos vendidos.

- Cuando se efectúen fuera del Estado, sobre el valor total de los boletos vendidos en nuestra Entidad.

10% por loterías, rifas, sorteos, concursos de toda clase y apuestas sobre juegos permitidos:

- Para fines distintos de lo señalado en la fracción I, sobre el valor nominal total de billetes, boletos vendidos o monto de la apuesta.

- Por loterías, rifas, sorteos y concursos de toda clase, ocasionales en que no se emitan billetes o boletos, sobre el importe individual de suscripción.

Impuesto sobre remuneraciones al trabajo personal

Dado que este impuesto es muy buscado, hemos creado una página particular donde explicamos el Impuesto sobre Nómina particularmente.

Impuestos adicionales para el fomento educativo, económico, social y ecológico

Para el cobro del impuesto adicional de fomento educativo y asistencia social del Estado, se aplicará una tasa del 15%, mismo que se aplicará sobre los siguientes conceptos:

- Impuesto sobre el ejercicio de la profesión médica.

- Impuesto sobre instrumentos públicos y operaciones contractuales.

- Impuesto sobre diversiones, espectáculos públicos y juegos permitidos.

- Impuesto sobre loterías, rifas, sorteos, concursos de toda clase, y apuestas sobre juegos permitidos, con excepción de los que se generen de la obtención de ingresos por premios derivados de la celebración de loterías, rifas, sorteos y concursos de toda clase.

- Impuesto sobre remuneraciones al trabajo personal.

- Derechos por toda clase de servicios públicos.

Impuesto sobre la prestación de servicios de hospedaje

El objeto de este impuesto es la percepción de ingresos, dentro del territorio del Estado, por la prestación del servicio de hospedaje, en hoteles, moteles, tiempo compartido o multipropiedad, campamentos, hosterías, posadas, mesones, paraderos de casas rodantes, casas de huéspedes, suites, villas, bungalows, casas y departamentos amueblados y todo tipo de construcción en que se proporcione alojamiento.

Son sujetos de este impuesto, las personas físicas y morales que presten el servicio de hospedaje, dentro del territorio del Estado de Guerrero.

La base para el pago de este impuesto, será el importe efectivamente cobrado por los servicios incluyendo depósitos, anticipos, intereses y cualquier otro concepto que se derive de la prestación de dichos servicios.

No formarán parte de la base gravable de este impuesto, el importe de los servicios correspondientes a alimentación y demás servicios distintos al hospedaje.

El pago de este impuesto se determinará aplicando a la base gravable, la tasa del 3%.