Consultar devoluciones de ISR... 18 Ene 2018Nicolas Rombiola Cada día tenemos más facilidades a la hora de saber nuestro saldo a favor del ISR. Ahora, … Leer

¿Cuándo se cobra la... 1 Jul 2014Nicolas Rombiola Cuando presentamos nuestra declaración de impuestos podemos tener saldos a favor sobre los … Leer

Plazo para solicitar la... 8 Mar 2018Nicolas Rombiola Los lectores de este blog nos han estado preguntando arduamente acerca del plazo que existe para solicitar la devolución de impuestos. En este sentido, se … Leer

Plazo para solicitar la... 8 Mar 2018Nicolas Rombiola Los lectores de este blog nos han estado preguntando arduamente acerca del plazo … Leer

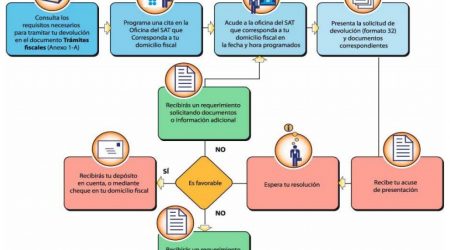

¿Cómo es el Proceso... 7 Feb 2018Nicolas Rombiola Recuerde que estamos dentro del mes de la declaración anual de ISR … Leer

Consultar devoluciones de ISR... 18 Ene 2018Nicolas Rombiola Cada día tenemos más facilidades a la hora de saber nuestro saldo a favor del … Leer

Inconsistencias y Rechazos de... 12 May 2017Nicolas Rombiola En notas recientes hablábamos de que debíamos hacer bien nuestra declaración … Leer

Devolución de IVA turistas:... 27 Oct 2014Nicolas Rombiola Es importante conocer que todo turista en México puede requerir la devolución de … Leer

¿Cuándo se cobra la... 1 Jul 2014Nicolas Rombiola Cuando presentamos nuestra declaración de impuestos podemos tener saldos a favor … Leer

¿Pago de pensión alimenticia... 20 Jun 2014Nicolas Rombiola Una duda que aparece en los contribuyentes que solicitan devolución de impuestos … Leer

¿Cómo recuperar saldos a... 27 May 2014Nicolas Rombiola Si ha presentado su declaración anual a tiempo, de seguro que si tuvo saldo a … Leer

Firma Digital para Devolucion... 11 Abr 2014Nicolas Rombiola A partir de ahora, aquellos contribuyentes que sean personas físicas y lleven a … Leer