Nuevamente vamos a hacer una reseña sobre un sistema o régimen algo dejado de lado por las empresas de hoy en día, pero de gran utilidad para las pymes unipersonales y los trabajadores independientes. Se trata del Régimen de Pequeños Contribuyentes, o mejor conocido como Repecos. En este caso, ¿sabía usted sabe que sus transacciones son pocas y de escasos montos y por ello no quiere realizar el cálculo de impuestos?

Este régimen no se encuentra vigente, ha sido reemplazado por este otro.

Como bien dijimos, es un un sistema de pago de impuestos creado para aquellas personas físicas que poseen volúmenes de operaciones pequeñas. Por esta razón, si usted encaja en los requisitos que debajo vamos a indicar, no deje de enlistarse como Repecos para así no gastar demasiado en liquidaciones y declaraciones anuales.

Otra buena para anotarse en SAT Repecos, es que poseerá algunas ventajas y beneficios en obligaciones fiscales tales como no facturar, así como tampoco presentar declaración anual. Asimismo, los Repecos tienen la exención de obligaciones de: registro de ingresos, separación de coeficientes de valor agregado, declaración informativa anual, expedición de notas de venta por operaciones por montos hasta de $100.00, exención del IVA para enajenación de locales comerciales.

Requisitos para inscribirse como Repecos:

- Ser persona física

- Realizar actividades empresariales

- Vender los bienes o prestar los servicios únicamente al público en general

- Haber tenido ingresos en el año anterior de hasta $2’000,000.00 por estas actividades

- Ingresar a Repecos es opcional, es decir, si sus ingresos no exceden los $2’000,000.00, podrán elegir la opción de tributar en este régimen.

El pago de impuestos deberá efectuarse a más tardar el día 17 del mes siguiente al bimestre que se declare conforme a lo siguiente:

| Bimestre | Fecha límite de pago |

|---|---|

| Enero-Febrero | Día 17 de marzo |

| Marzo-Abril | Día 17 de mayo |

| Mayo-Junio | Día 17 de julio |

| Julio-Agosto | Día 17 de septiembre |

| Septiembre-Octubre | Día 17 de noviembre |

| Noviembre-Diciembre | Día 17 de enero del año siguiente |

Adicionalmente, los pequeños contribuyentes podrán optar por efectuar sus pagos a más tardar el día que a continuación se señala, considerando el sexto dígito numérico de su RFC, de acuerdo con lo siguiente:

| Sexto Dígito Numérico del RFC | Fecha Límite del Pago |

|---|---|

| 1 y 2 | Día 17 más un día hábil |

| 3 y 4 | Día 17 más dos días hábiles |

| 5 y 6 | Día 17 más tres días hábiles |

| 7 y 8 | Día 17 más cuatro días hábiles |

| 9 y 0 | Día 17 más cinco días hábiles |

Los contribuyentes también podrán solicitar la expedición y reexpedición de la constancia de registro en el RFC ante las mismas autoridades.

Por otra parte, no podrán ser contribuyentes por Repecos las personas que obtengan ingresos por concepto de:

- Comisión

- Mediación

- Agencia

- Representación

- Correduría

- Consignación

- Distribución

- Espectáculos públicos

- Quienes obtengan más de 30% de sus ingresos por la venta de mercancías de procedencia extranjera

Beneficios en obligaciones fiscales de los Repecos:

- Exención de obligaciones: registro de ingresos, separación de coeficientes de valor agregado, declaración informativa anual, expedición de notas de venta por operaciones por montos hasta de $100.00, exención del IVA para enajenación de locales comerciales.

Para obtener estos beneficios fiscales, se le reemplazarán por una cuota fija de impuestos federales a cargo de los Repecos, así como la impresión de los recibos de pago, con lo cual el contribuyente sólo tendrá que acudir una vez al año para realizar este trámite.

Requisitos:

- Ser persona física

- Realizar actividades empresariales

- Vender los bienes o prestar los servicios únicamente al público en general

- Haber tenido ingresos en el año anterior de hasta $2’000,000.00 por estas actividades

- Ingresar a Repecos es opcional, es decir, si sus ingresos no exceden los $2’000,000.00, podrán elegir la opción de tributar en este régimen.

Si inicia actividades y su período inicial es menor a doce meses, para determinar si el año siguiente estará dentro del límite de $2’000,000.00 deberá realizar el siguiente cálculo:

Dividirá los ingresos del año entre el número de días que comprendió dicho período de actividad; después se multiplicará el resultado por 365, y la cantidad que se obtenga deberá compararse contra $2’000,000.00.

Si el resultado es mayor a esta cantidad, no podrán tributar en el Régimen de Pequeños Contribuyentes (Repecos).

Índice de Contenidos

- 1 Repecos por Entidad Federativa

- 1.1 Repecos Edomex

- 1.2 Repeco Puebla

- 1.3 Repecos Nayarit

- 1.4 Repecos Nuevo León

- 1.5 ¿Cómo solicitar la Cuota Integrada?

- 1.6 Repecos Veracruz

- 1.7 Repecos Morelos

- 1.8 Repecos Yucatán

- 1.9 Repecos Sinaloa

- 1.10 Repecos Coahuila

- 1.11 Repecos San Luis Potosí

- 1.12 Repecos DF

- 1.13 Repecos Guanajuato

- 1.14 Repecos Jalisco

- 1.15 Repecos Michoacán

Repecos por Entidad Federativa

Debajo veremos cómo aplicaba el régimen de pequeños contribuyentes en cada estado de México, aclarando que ya no se encuentra vigente.

Repecos Edomex

¿Cuáles son las obligaciones que se tienen por ser Repeco en Edomex y pagar una cuota fija?

- Estar inscrito en el RFC

- Solo se entregarán notas de venta de $100.01 en adelante, según el Decreto del 8 de diciembre de 2005 publicado en el Diario Oficial de la Federación.

Los pequeños contribuyentes o Repecos, deben presentar su declaración electrónica y obtener los talonarios de pago, fácil y rápido por Internet.

En consecuencia, no deberás desplazarte a un Centro de Servicios Fiscales o Módulo de Atención al contribuyente.

Sí ya estás inscrito en el Registro Federal de Contribuyentes y realizas actividades empresariales (comerciales, industriales, autotransporte, agrícolas, ganaderas, pesqueras o silvícolas), enajenas bienes o prestas servicios al público en general y tus ingresos en el año anterior no excedieron de 2 millones de pesos además no requieres expedir facturas.

Cuota Única o Integrada tiene los siguientes beneficios:

- Tú mismo puedes realizar tus pagos bimestrales o de forma anual, sin ayuda de un tercero.

- Solo necesitas contar con notas de venta para entregar la copia a tu cliente.

- No necesitas llevar libro de Ingresos.

Cuota Estimada tiene las siguientes obligaciones:

- Debes cumplir con lo establecido en la LISR, LIETU e IVA.

- Llevar tu registro de Ingresos diarios, separando el IVA a las distintas Tasas o Exentas.

- Presentar tu declaración informativa a requerimiento de autoridad.

Cuota Bimestral de Repecos Edomex

| Ingreso Mínimo | Ingreso Máximo | Cuota A | Cuota B |

|---|---|---|---|

| 0 | 8000 | 100 | 50 |

| 8000,01 | 13000 | 150 | 100 |

| 13000,01 | 16000 | 250 | 150 |

| 16000,01 | 20000 | 400 | 250 |

| 20000,01 | 25000 | 550 | 400 |

| 25000,01 | 32000 | 750 | 550 |

| 32000,01 | 40000 | 1050 | 750 |

| 40000,01 | 51000 | 1350 | 1000 |

| 51000,01 | 64000 | 1950 | 1450 |

| 64000,01 | 81000 | 2650 | 1900 |

| 81000,01 | 102000 | 3500 | 2550 |

| 102000,01 | 129000 | 4850 | 3450 |

| 129000,01 | 163000 | 6650 | 4650 |

| 163000,01 | 206000 | 9000 | 6200 |

| 206000,01 | 260000 | 13150 | 8800 |

| 260000,01 | 328000 | 18900 | 12250 |

| 328000,01 | 333333 | 26200 | 16300 |

Calendario de Pagos de Repecos en el Estado de México

| PERIODO | FECHA DE VENCIMIENTO |

|---|---|

| ENERO - FEBRERO | 19 de Marzo de 2013 |

| MARZO - ABRIL | 20 de Mayo de 2013 |

| MAYO - JUNIO | 17 de Julio de 2013 |

| JULIO - AGOSTO | 17 de Septiembre de 2013 |

| SEPTIEMBRE - OCTUBRE | 19 de Noviembre de 2013 |

| NOVIEMBRE - DICIEMBRE | 20 de Enero de 2014 |

En vez de aplicar una tasa, como sabemos se paga una cuota fija de forma bimestral en los siguientes plazos y vencimientos:

- 1 y 2: Día 17 más un día hábil

- 3 y 4: Día 17 más dos días hábiles

- 5 y 6: Día 17 más tres días hábiles

- 7 y 8: Día 17 más cuatro días hábiles

- 9 y 0: Día 17 más cinco días hábiles

Tiene que presentar ante el Departamento de Asistencia al Contribuyente:

- Copia de la inscripción en el RFC

- Copia de la constancia de inscripción y copia de la credencial de elector del contribuyente. Los cuales contienen; su constancia de Inscripción, un acuse de inscripción o reanudación de actividades, su régimen, actividad y obligaciones

- Copia de su identificación oficial

Repeco Puebla

Podrán pertenecer a Repecos Puebla las personas físicas que realicen las siguientes actividades empresariales, orientadas al público en general:

- Enajenación de bienes

- Prestación de servicios

Siempre y cuando los ingresos obtenidos en el año de calendario anterior no sean mayores a $2’000,000.00.

No pueden pertenecer al Régimen de Pequeños Contribuyentes, si se encuentran en los siguientes supuestos:

- Ingresos anuales superiores a los $2’000,000.00

- Comisionista

- Agencias

Si realizan actividades de:

- Mediación

- Representación

- Correduría

- Consignación

- Distribución

- Espectáculos Públicos

Cálculo ISR-IVA-IETU

La fórmula es simple, primero se debe estimar tu ingreso mensual. Al resultado se debe multiplicar por 2 para obtener el ingreso bimestral. A este número se lo debe ubicar en la tabla dentro del límite inferior y superior según sea el caso. Así, se determina la cuota fija a pagar que te corresponda.

| Base Mínima $ | Base Máxima $ | Cuota Fija Bimestral - ISR,IVA,IETU 2013 |

|---|---|---|

| 0,01 | 3,500.00 | 100.00 |

| 3,500.01 | 5,500.00 | 150.00 |

| 5,500.01 | 7,500.00 | 330.00 |

| 7,500.01 | 10,000.00 | 440.00 |

| 10,000.01 | 16,000.00 | 605.00 |

| 16,000.01 | 20,000.00 | 800.00 |

| 20,000.01 | 25,000.00 | 895.00 |

| 25,000.01 | 31,000.00 | 1,090.00 |

| 31,000.01 | 39,000.00 | 1,580.00 |

| 39,000.01 | 49,000.00 | 1,935.00 |

| 49,000.01 | 61,000.00 | 2,295.00 |

| 61,000.01 | 76,000.00 | 2,780.00 |

| 76,000.01 | 95,000.00 | 3,825.00 |

| 95,000.01 | 119,000.00 | 4,870.00 |

| 119,000.01 | 149,000.00 | 6,180.00 |

| 149,000.01 | 186,000.00 | 7,750.00 |

| 186,000.01 | 233,000.00 | 10,105.00 |

| 233,000.01 | 333,333.00 | 14,815.00 |

Ejemplo:

- Ingreso mensual estimado: $3,000.00

- Se multiplica por 2: $6,000.00

- Se ubica en el limite superior e inferior

- Cuota fija Bimestral a pagar: $330.00

Pagos de Cuota Fija Bimestral por Internet

En la sección de pagar en línea, podrás realizar tu pago de cuota fija bimestral, así mismo, si cuentas con adeudos correspondientes a los ejercicios fiscales 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012 y 2013, para tu mayor comodidad te ofrecemos tres formas de pago:

- Pago con cargo a cuenta de cheques.

- Pago con cargo a tarjeta de crédito.

- Pago en ventanilla bancaria.

Requisitos para poder realizar tus pagos por Internet:

- Estar inscrito en el Padrón de Pequeños Contribuyentes de la Secretaría de Finanzas.

- Tener determinada la cuota fija bimestral.

- Contar con la clave de usuario, que es el Registro Federal de Contribuyentes, y su contraseña que es proporcionada por la Autoridad Fiscal.

El plazo para cubrir la Cuota Fija Bimestral del Ejercicio 2013 sin recargos es:

| Bimestre | Fechas de Pago |

|---|---|

| Enero y Febrero | 1 al 18 de Marzo 2013 |

| Marzo y Abril | 2 al 17 de Mayo 2013 |

| Mayo y Junio | 1 al 17 de Julio 2013 |

| Julio y Agosto | 2 al 17 de Septiembre 2013 |

| Septiembre y Octubre | 1 al 18 de Noviembre 2013 |

| Noviembre y Diciembre | 1 al 17 de Enero 2014 |

Continúa la facilidad de efectuar los pagos sin recargos, a más tardar el día que a continuación se señala considerando el sexto dígito numérico del RFC, de acuerdo con lo siguiente:

| Sexto Dígito Numérico del RFC | Fecha Límite de Pago |

|---|---|

| 1 y 2 | Día 17 más un día hábil |

| 3 y 4 | Día 17 más 2 días hábiles |

| 5 y 6 | Día 17 más 3 días hábiles |

| 7 y 8 | Día 17 más 4 días hábiles |

| 9 y 0 | Día 17 más 5 días hábiles |

Repecos Nayarit

Obligaciones para ser Repeco en Nayarit y pagar una cuota fija:

- Registrarse en el RFC

- Entregar notas de venta de $100.01 en adelante.

Tenga cuidado que la cuota varia cada bimestre dependiendo los ingresos que se obtengan. Asimismo, en caso de que el pequeño contribuyente declara ventas no ganancias por lo que debe realizar su pago de cuota recordando que la tabla inicia con ingresos desde un $1.00.

Puede realizar su declaración en ceros, informando los motivos por los cuales declara en ceros. En cualquier caso, deberá ulitizar el formato “FP-Repecos-01”

¿Si pago por cuota fija ya no tendré que pagar el IVA por separado?

Claramente es así, dado que no tendrá que enterar por separado, la cuota fija es integrada contiene IVA, ISR e IETU.

Vea a continuación la tabla de cuotas fijas de Repecos 2013 Nayarit:

| No. Rango | Ingresos de $ | Ingresos hasta $ | Cuota Fija Bimestral $ |

|---|---|---|---|

| 1 | 1 | 14,150 | 200 |

| 2 | 14,151 | 16,981 | 240 |

| 3 | 16,982 | 20,379 | 400 |

| 4 | 20,380 | 24,456 | 450 |

| 5 | 24,457 | 29,348 | 600 |

| 6 | 29,349 | 35,219 | 850 |

| 7 | 35,220 | 42,264 | 1100 |

| 8 | 42,265 | 50,718 | 1400 |

| 9 | 50,719 | 60,862 | 1700 |

| 10 | 60,863 | 73,036 | 2100 |

| 11 | 73,037 | 87,644 | 2600 |

| 12 | 87,645 | 105,174 | 3200 |

| 13 | 105,175 | 126,210 | 3800 |

| 14 | 126,211 | 151,454 | 4500 |

| 15 | 151,455 | 181,745 | 5600 |

| 16 | 181,746 | 218,096 | 6800 |

| 17 | 218,097 | 261,716 | 8200 |

| 18 | 261,717 | 287,889 | 9000 |

| 19 | 287,890 | 316,679 | 10400 |

| 20 | 316,680 | 333,333 | 11000 |

¿Cuáles son las obligaciones de la Determinación de Ley?

- Llevar contabilidad conforme al Código Fiscal de la Federación.

- Llevar el registro de sus ingresos diarios y efectuar la separación de los mismos afectos a las distintas tasas de IVA del 15% o 0%.

- Expedir Nota de Venta

- Conservar todos los comprobantes que amparen todo el monto del IVA que se acredite, y tener por separado el impuesto que haya sido trasladado expresamente al contribuyente.

- Presenta la declaración informativa de los ingresos obtenidos en el ejercicio.

- Llevar registro de inventarios, de maquinaria y equipo, así como el registro de las cantidades cubiertas por conceptos luz, teléfono, y demás servicios o erogaciones.

- Realizar su pago de IETU

Tiene que presentar ante el Departamento de Asistencia al Contribuyente:

- Copia de la inscripción en el RFC

- Copia de la constancia de inscripción y copia de la credencial de elector del contribuyente. Los cuales contienen; su constancia de Inscripción, un acuse de inscripción o reanudación de actividades, su régimen, actividad y obligaciones

- Copia de su identificación oficial

El pago deberá hacerse hasta el día 17 del mes en que se presenta la declaración:

- 1 y 2: Día 17 más un día hábil

- 3 y 4: Día 17 más dos días hábiles

- 5 y 6: Día 17 más tres días hábiles

- 7 y 8: Día 17 más cuatro días hábiles

- 9 y 0: Día 17 más cinco días hábiles

Repecos Nuevo León

En tanto y en cuanto usted cumpla con algunos requisitos, podrá evitar esta densa tarea al ingresar al Régimen para Pequeños Contribuyentes, también conocido como Repecos Nuevo León.

De esta manera, al unirse al sistema Repecos Nuevo León podrá hacerse de beneficios como la exención de obligaciones:

- Registro de ingresos

- Separación de coeficientes de valor agregado

- Declaración informativa anual

- Expedición de notas de venta por operaciones por montos hasta de $100.00

- Exención del IVA para enajenación de locales comerciales

Hay que destacar que, Nuevo León determina una cuota fija integrada de impuestos federales para los Repecos.

Debemos saber que la Secretaría de Hacienda y Crédito Público y el Gobierno del Estado de Nuevo León firmaron el Convenio de Colaboración Administrativa en Materia Fiscal Federal, mismo que fue publicado en el Diario Oficial de la Federación de fecha 20 de Enero de 2009 y en el Periódico Oficial del Estado de fecha 26 de Enero de 2009, con el fin de coordinarse para que la entidad Federativa de Nuevo León ejerza las funciones operativas de administración de los ingresos derivados del Impuesto sobre la Renta, Impuesto Empresarial a Tasa Única e Impuesto al Valor Agregado, tratándose de Contribuyentes que tributen en el Régimen de Pequeños Contribuyentes.

Dentro de este régimen de Repecos Nuevo León podrán registrarse las personas físicas que realicen actividades empresariales, que únicamente enajenen bienes o presten servicios al público en general, siempre que los ingresos propios de la actividad empresarial y los intereses obtenidos en el año calendario anterior, no hubiesen excedido de $2,000,000.00.

Es un régimen opcional para las personas físicas de baja capacidad económica y administrativa, con mínimas obligaciones fiscales por cubrir.

Obligaciones de los Repecos Nuevo León:

- Solicitar su inscripción al RFC

- Conservar comprobantes fiscales que reúnan requisitos fiscales por las compras de bienes nuevos de activo fijo que usen en su negocio, cuando el precio sea superior a $2,000.00

- Llevar un registro de Ingresos diarios

- Entregar a sus clientes copia de las notas de ventas y conservar originales de las mismas

Cálculo ISR-IVA-IETU

La fórmula es simple, primero se debe estimar tu ingreso mensual. Al resultado se debe multiplicar por 2 para obtener el ingreso bimestral. A este número se lo debe ubicar en la tabla dentro del límite inferior y superior según sea el caso. Así, se determina la cuota fija a pagar que te corresponda.

¿Cómo solicitar la Cuota Integrada?

El caso de Nuevo León no tiene una cuota estipulada en general sino que tenemos que solicitar su cálculo. Para ello tiene que imprimir este formulario y dirigirse a cualquiera de las oficinas del Gobierno de Nuevo León.

Calendario para el pago de Cuota Fija Integrada:

- 1° Enero-Marzo: 17 de Abril

- 2° Abril-Junio: 17 de Julio

- 3° Julio-Septiembre: 17 de Octubre

- 4° Octubre-Diciembre: 17 de Enero

Sexto dígito numérico del RFC – Fecha Límite de pago:

- 1 y 2: día 17 más 1 día hábil

- 3 y 4: día 17 más 2 día hábil

- 5 y 6: día 17 más 3 día hábil

- 7 y 8: día 17 más 4 día hábil

- 9 y 0: día 17 más 5 día hábil

Una vez determinada la “Cuota Fija Integrada” podrá acudir con el formato que recibió y efectuar su pago en cualquier sucursal de la Institución Bancaria Banorte, Afirme, Banamex o H.S.B.C.

Repecos Veracruz

La Secretaría de Hacienda del Gobierno del Estado de Veracruz, te informa que puedes pagar fácilmente el ISR, IETU e IVA a través de la cuota fija. Beneficios al declarar por cuota fija:

- Dejarás de efectuar cálculos de impuestos

- La cuota fija integrará el impuesto del IETU

- Quedarás revelado de entregar notas de venta por operaciones de hasta $100.00

Fecha límite de pago:

- 1 y 2: Día 17 más un día hábil

- 3 y 4: Día 17 más dos días hábiles

- 5 y 6: Día 17 más tres días hábiles

- 7 y 8: Día 17 más cuatro días hábiles

- 9 y 0: Día 17 más cinco días hábiles

Tabla Repecos de Cuota Fija en Veracruz:

| Ingresos Bimestrales | Ingresos Bimestrales | Cuota Integrada | Cuota Integrada | Cuota Integrada |

|---|---|---|---|---|

| Base mínima | Base máxima | A (IETU,ISR,IVA) | B (IETU,ISR,IVA) | C (IETU,ISR) |

| 1 | 18.600 | 379 | 270 | 161 |

| 18.601 | 25.200 | 665 | 468 | 271 |

| 25.201 | 31.800 | 936 | 680 | 423 |

| 31.801 | 38.400 | 1.153 | 837 | 521 |

| 38.401 | 45.000 | 1.439 | 1.063 | 688 |

| 45.001 | 51.600 | 1.674 | 1.240 | 805 |

| 51.601 | 58.200 | 1.912 | 1.418 | 924 |

| 58.201 | 64.800 | 2.152 | 1.599 | 1.045 |

| 64.801 | 71.400 | 2.406 | 1.793 | 1.180 |

| 71.401 | 78.000 | 2.700 | 2.028 | 1.355 |

| 78.001 | 84.600 | 2.939 | 2.207 | 1.475 |

| 84.601 | 91.200 | 3.207 | 2.416 | 1.624 |

| 91.201 | 97.800 | 3.447 | 2.597 | 1.746 |

| 97.801 | 104.400 | 3.705 | 2.795 | 1.885 |

| 104.401 | 111.000 | 3.947 | 2.977 | 2.008 |

| 111.001 | 117.600 | 4.207 | 3.179 | 2.150 |

| 117.601 | 124.200 | 4.450 | 3.362 | 2.274 |

| 124.201 | 130.800 | 4.714 | 3.567 | 2.419 |

| 130.801 | 137.400 | 4.958 | 3.751 | 2.544 |

| 137.401 | 144.000 | 5.226 | 3.959 | 2.693 |

| 144.001 | 150.600 | 5.471 | 4.145 | 2.819 |

| 150.601 | 157.200 | 5.741 | 4.356 | 2.971 |

| 157.201 | 163.800 | 5.987 | 4.543 | 3.098 |

| 163.801 | 170.400 | 6.261 | 4.757 | 3.253 |

| 170.401 | 177.000 | 6.509 | 4.945 | 3.382 |

| 177.001 | 183.600 | 6.786 | 5.163 | 3.540 |

| 183.601 | 190.200 | 7.034 | 5.352 | 3.670 |

| 190.201 | 196.800 | 7.314 | 5.573 | 3.831 |

| 196.801 | 203.400 | 7.564 | 5.763 | 3.962 |

| 203.401 | 210.000 | 7.813 | 5.953 | 4.092 |

| 210.001 | 216.600 | 8.063 | 6.143 | 4.223 |

| 216.601 | 223.200 | 8.349 | 6.369 | 4.390 |

| 223.201 | 229.800 | 8.599 | 6.561 | 4.522 |

| 229.801 | 236.400 | 8.888 | 6.790 | 4.692 |

| 236.401 | 243.000 | 9.140 | 6.982 | 4.825 |

| 243.001 | 249.600 | 9.432 | 7.215 | 4.998 |

| 249.601 | 256.200 | 9.685 | 7.409 | 5.133 |

| 256.201 | 262.800 | 9.980 | 7.645 | 5.309 |

| 262.801 | 269.400 | 10.278 | 7.883 | 5.488 |

| 269.401 | 276.000 | 11.238 | 8.784 | 6.329 |

| 276.001 | 282.600 | 11.494 | 8.980 | 6.466 |

| 282.601 | 289.200 | 11.797 | 9.224 | 6.651 |

| 289.201 | 295.800 | 12.054 | 9.422 | 6.789 |

| 295.801 | 302.400 | 12.361 | 9.669 | 6.977 |

| 302.401 | 309.000 | 12.619 | 9.868 | 7.116 |

| 309.001 | 315.600 | 12.929 | 10.118 | 7.307 |

| 315.601 | 322.200 | 13.188 | 10.318 | 7.448 |

| 322.201 | 328.800 | 13.501 | 10.571 | 7.642 |

| 328.801 | 333.333 | 13.700 | 10.720 | 7.741 |

Para darte de alta en Repecos Veracruz deberás acudir a las oficinas SAT de Veracruz y presentar la siguiente documentación dependiendo si:

Estás inscrito al RFC:

- Determina la cuota que pagarás para declarar el IVA e ISR ubicando tus ingresos en la tabla.

- Durante abril deberás acudir a las oficinas de la Secretaría de Hacienda de Mérida o en el interior del Estado y presentar: Tus ingresos mediante un escrito libre, una copia de tu constancia de inscripción al RFC y otra del comprobante domiciliario.

No estás inscrito al RFC:

- Acuda a cualquier ventanilla de asistencia al contribuyente (en Mérida) o al Módulo correspondiente de la Agencia Foránea en el Interior del Estado.

- Entregue la documentación requerida.

¿ Quiénes son Sujetos del Impuesto?

Las personas físicas que realicen exclusivamente actividades empresariales, cuyos ingresos en el ejercicio inmediato anterior no hubiesen excedido de $4´000,000.00 y éstos representen por lo menos el 90%, del total de sus ingresos acumulables, sin considerar los sueldos y salarios para la determinación de dicho porcentaje.

¿ Opciones para Tributar?

Podrán optar por este régimen, quienes inicien actividades y estimen que sus ingresos no rebasarán los $4,000,000.00

También será aplicable a personas físicas con actividades empresariales en copropiedad, sin deducción alguna, y siempre que el ingreso en lo individual de cada copropietario, más los intereses obtenidos y los ingresos derivados de la venta del activo fijo no excedan de $4´000,000.00.

¿ Cuál es la Tasa del Impuesto?

El 5%, a favor de la Entidad Federativa aplicable sobre el resultado que se obtenga conforme a los Artículos 136 Bis y 127 de la Ley del Impuesto Sobre la Renta.

Requisitos:

- Copia de la constancia de la Clave Única de Registro de Población (CURP).

- Original y copia del comprobante domiciliario con antigüedad no mayor a dos meses.

- Original y copia de identificación oficial con fotografía del contribuyente.

Repecos Morelos

La Secretaría de Hacienda del Gobierno del Estado de Morelos, indica que podrá pagar fácilmente el ISR, IETU e IVA a través de la cuota fija. Beneficios al declarar por cuota fija:

- Dejarás de efectuar cálculos de impuestos

- La cuota fija integrará el impuesto del IETU

- Quedarás revelado de entregar notas de venta por operaciones de hasta $100.00

Cuota Integrada y Fija Bimestral para el Pago de Repecos Morelos:

| Límite Inferior | Límite Superior | Cuota Fija | % sobre excedente |

|---|---|---|---|

| $0,01 | $15000 | $50 | - |

| $15001 | $20000 | $50 | 0,17 |

| $20001 | $25000 | $58,5 | 0,17 |

| $25001 | $30000 | $67 | 0,17 |

| $30001 | $45000 | $75,5 | 0,17 |

| $45001 | $60000 | $101 | 0,17 |

| $60001 | $90000 | $203 | 0,34 |

| $90001 | $120000 | $305 | 0,34 |

| $120001 | $150000 | $407 | 0,34 |

| $150001 | $180000 | $509 | 0,34 |

| $180001 | $210000 | $711 | 0,34 |

| $210001 | $240000 | $813 | 0,34 |

| $240001 | $270000 | $915 | 0,34 |

| $270001 | $300000 | $1017 | 0,34 |

| $300001 | $333333 | $1119 | 0,34 |

Fecha límite de pago:

- 1 y 2: Día 17 más un día hábil

- 3 y 4: Día 17 más dos días hábiles

- 5 y 6: Día 17 más tres días hábiles

- 7 y 8: Día 17 más cuatro días hábiles

- 9 y 0: Día 17 más cinco días hábiles

Con el fin de mejorar el servicio de atención a los contribuyentes que tributan bajo el Régimen de Pequeños Contribuyentes (REPECOS), el Gobierno del Estado de Morelos ha desarrollado este sitio; en el cual podrás:

- Declarar tus impuestos dirigiéndote al módulo de Declaraciones

- Genera pólizas de pago correspondientes a las declaración realizadas.

- Paga en línea, de una manera segura y confidencial, las pólizas de tus declaraciones.

Podrán adherirse al régimen Repecos, las Personas Físicas que realicen actividades empresariales o que únicamente enajenen bienes o presten servicios al público en general y que sus ingresos propios de la actividad empresarial y los intereses obtenidos en el año anterior no excedan de $2’000,000.00 (Dos Millones de Pesos) y los que inicien actividades cuando estimen que sus ingresos no excederán el importe mencionado. Las Personas Físicas que no requieran expedir facturas.

Requisitos:

- Copia de la constancia de la Clave Única de Registro de Población (CURP).

- Original y copia del comprobante domiciliario con antigüedad no mayor a dos meses.

- Original y copia de identificación oficial con fotografía del contribuyente.

Repecos Yucatán

La Secretaría de Hacienda del Gobierno del Estado de Yucatán, te informa que puedes pagar fácilmente el ISR, IETU e IVA a través de la cuota fija. Beneficios al declarar por cuota fija:

- Dejarás de efectuar cálculos de impuestos

- La cuota fija integrará el impuesto del IETU

- Quedarás revelado de entregar notas de venta por operaciones de hasta $100.00

Fecha límite de pago:

- 1 y 2: Día 17 más un día hábil

- 3 y 4: Día 17 más dos días hábiles

- 5 y 6: Día 17 más tres días hábiles

- 7 y 8: Día 17 más cuatro días hábiles

- 9 y 0: Día 17 más cinco días hábiles

Tabla Repecos de Cuota Fija en Yucatan:

| Rango | Base Mínima | Base Máxima | Cuota Fija IVA + ISR + IETU 2013 |

|---|---|---|---|

| 1 | 0.01 | 5,600.00 | 170.00 |

| 2 | 5,600.01 | 10,600.00 | 280.00 |

| 3 | 10,600.01 | 15,600.00 | 400.00 |

| 4 | 15,600.01 | 18,975.00 | 670.00 |

| 5 | 18,975.01 | 21,275.00 | 890.00 |

| 6 | 21,275.01 | 25,875.00 | 1,110.00 |

| 7 | 25,875.01 | 31,625.00 | 1,290.00 |

| 8 | 31,625.01 | 37,625.00 | 1,575.00 |

| 9 | 37,625.01 | 46,000.00 | 1,880.00 |

| 10 | 46,000.01 | 54,625.00 | 2,295.00 |

| 11 | 54,625.01 | 66,125.00 | 2,725.00 |

| 12 | 66,125.01 | 77,625.00 | 3,295.00 |

| 13 | 77,625.01 | 89,125.00 | 3,860.00 |

| 14 | 89,125.01 | 100,625.00 | 4,640.00 |

| 15 | 100,625.01 | 112,125.00 | 5,720.00 |

| 16 | 112,125.01 | 123,625.00 | 6,785.00 |

| 17 | 123,625.01 | 140,875.00 | 7,870.00 |

| 18 | 140,875.01 | 158,125.00 | 9,495.00 |

| 19 | 158,125.01 | 175,375.00 | 11,115.00 |

| 20 | 175,375.01 | 192,625.00 | 12,735.00 |

| 21 | 192,625.01 | 209,875.00 | 14,360.00 |

| 22 | 209,875.01 | 227,125.00 | 15,965.00 |

| 23 | 227,125.01 | 244,375.00 | 17,585.00 |

| 24 | 244,375.01 | 261,625.00 | 19,210.00 |

| 25 | 261,625.01 | 278,875.00 | 20,820.00 |

| 26 | 278,875.01 | 296,125.00 | 22,790.00 |

| 27 | 296,125.01 | 323,375.00 | 24,055.00 |

| 28 | 323,375.01 | 330,625.00 | 26,620.00 |

| 29 | 330,625.01 | 333,333.00 | 27,300.00 |

Para darte de alta en Repecos Yucatan deberás acudir a las oficinas SAT de Yucatan y presentar la siguiente documentación dependiendo si:

Estás inscrito al RFC:

- Determina la cuota que pagarás para declarar el IVA e ISR ubicando tus ingresos en la tabla.

- Durante abril deberás acudir a las oficinas de la Secretaría de Hacienda de Mérida o en el interior del Estado y presentar: Tus ingresos mediante un escrito libre, una copia de tu constancia de inscripción al RFC y otra del comprobante domiciliario.

No estás inscrito al RFC:

- Acuda a cualquier ventanilla de asistencia al contribuyente (en Mérida) o al Módulo correspondiente de la Agencia Foránea en el Interior del Estado.

- Entregue la documentación requerida.

Requisitos para repecos:

- Copia de la constancia de la Clave Única de Registro de Población (CURP).

- Original y copia del comprobante domiciliario con antigüedad no mayor a dos meses.

- Original y copia de identificación oficial con fotografía del contribuyente.

Repecos Sinaloa

La Secretaría de Hacienda del Gobierno del Estado de Sinaloa, te informa que puedes pagar fácilmente el ISR, IETU e IVA a través de la cuota fija. Beneficios al declarar por cuota fija:

- Dejarás de efectuar cálculos de impuestos

- La cuota fija integrará el impuesto del IETU

- Quedarás revelado de entregar notas de venta por operaciones de hasta $100.00

Fecha límite de pago:

- 1 y 2: Día 17 más un día hábil

- 3 y 4: Día 17 más dos días hábiles

- 5 y 6: Día 17 más tres días hábiles

- 7 y 8: Día 17 más cuatro días hábiles

- 9 y 0: Día 17 más cinco días hábiles

¿Cómo se solicita la CUC y contraseña?

A través de correo electrónico ([email protected]), siempre y cuando ya tenga elaborado el custionario fiscal; caso contrario deberá acudir a la oficina recaudadora que le corresponda o acudir al Blvd. Pedro Infante N° 2911 Pte., Edificio Country Courts Local “H” Desarrollo Urbano 3 Ríos, en Culiacán, Sin.

La forma en que pagan las personas que tributan en el Régimen de Pequeños Contribuyentes es a través de la cuota bimestral integrada y considera el pago del Impuesto sobre la Renta, Impuesto al Valor Agregado y el Impuesto Especial a Tasa Única

Podrán adherirse al régimen Repecos, las Personas Físicas que realicen actividades empresariales o que únicamente enajenen bienes o presten servicios al público en general y que sus ingresos propios de la actividad empresarial y los intereses obtenidos en el año anterior no excedan de $2’000,000.00 (Dos Millones de Pesos) y los que inicien actividades cuando estimen que sus ingresos no excederán el importe mencionado. Las Personas Físicas que no requieran expedir facturas.

Para inscribirse a este régimen, deberán dirigirse a la ciudad de Mazatlán, en la oficina recaudadora de esa localidad; y en la ciudad de Culiacán, se deberá presentar en la Dirección de Asistencia al Contribuyente (Blvd. Pedro Infante N° 2911 Pte., Edificio Country Courts Local “H” Desarrollo Urbano 3 Ríos); en la zona norte seguirán realizándose las inscripciones en la Administración Local de Servicios al Contribuyente del SAT.

Requisitos para ser repecos en Sinaloa:

- Acta de nacimiento

- CURP

- Identificación oficial (IFE, Pasaporte, licencia de conducir vigente ó cédula profesional)

- Comprobante de domicilio del negocio (fiscal) no mayor a 3 meses (agua, luz o teléfono) que no sea requerimiento de pago.

Para realizar el pago de la cuota integrada bimestral, podrá hacerlo por las siguientes vías:

Internet:

- Debe contar con su CUC y contraseña y con tarjeta de crédito o débito Visa, Master Card o American Express

- Ingresar a: portalfiscal.sinaloa.gob.mx

- Seleccionar “declaraciones y pagos”

- Capturar su CUC y contraseña

- Seleccionar el régimen y seguir los pasos indicados

- Al seleccionar el periodo y monto a pagar, se elige “pago en línea”

En ventanilla bancaria o tiendas oxxo:

- Debe contar con su CUC y contraseña.

- Ingresar a: portalfiscal.sinaloa.gob.mx

- Seleccionar “declaraciones y pagos”

- Capturar su CUC y contraseña

- Seleccionar el régimen y seguir los pasos indicados

- Al seleccionar el periodo y monto a pagar, se elige “Pre-elaborar”

- Bancos autorizados:Banamex, Banorte, Santander, Scotiabank, Bajío y Bancomer

En ventanilla de oficina recaudadora:

- En caso de que no cuente con CUC y contraseña, previa aplicación del Cuestionario Fiscal por parte de la Oficina Recaudadora, se llenará el formato 15-E con la cuota asignada y se presentará en dicha oficina

Cuotas Integradas Bimestrales de Repecos Sinaloa:

| Límite Ingresos Bimestrales Mínimos | Límite Ingresos Bimestrales Máximos | Cuota Fija Integrada Bimestral ISR - IETU | Cuota Fija Integrada Bimestral ISR - IETU - IVA |

|---|---|---|---|

| 1 | 21,000 | 200 | 250 |

| 21,001 | 26,000 | 250 | 313 |

| 26,001 | 36,000 | 400 | 500 |

| 36,001 | 43,500 | 526 | 656 |

| 43,501 | 51,000 | 651 | 813 |

| 51,001 | 58,500 | 801 | 1,000 |

| 58,501 | 66,000 | 951 | 1,188 |

| 66,001 | 81,000 | 1,176 | 1,469 |

| 81,001 | 96,000 | 1,401 | 1,750 |

| 96,001 | 111,000 | 1,701 | 2,125 |

| 111,001 | 126,000 | 2,001 | 2,500 |

| 126,001 | 141,000 | 2,301 | 2,875 |

| 141,001 | 156,000 | 2,601 | 3,250 |

| 156,001 | 171,000 | 2,901 | 3,625 |

| 171,001 | 186,000 | 3,201 | 4,000 |

| 186,001 | 201,000 | 3,501 | 4,375 |

| 201,001 | 216,000 | 3,801 | 4,750 |

| 216,001 | 223,500 | 4,026 | 5,031 |

| 223,501 | 231,000 | 4,251 | 5,313 |

| 231,001 | 246,000 | 4,476 | 5,594 |

| 246,001 | 261,000 | 4,701 | 5,875 |

| 261,001 | 276,000 | 5,001 | 6,250 |

| 276,001 | 291,000 | 5,301 | 6,625 |

| 291,001 | 306,000 | 5,601 | 7,000 |

| 306,001 | 321,000 | 5,901 | 7,375 |

| 321,001 | 327,167 | 6,112 | 7,640 |

| 327,168 | 333,333 | 6,323 | 7,904 |

| 333,334 | 500,000 | 8,113 | 9,023 |

Repecos Coahuila

¿Cuáles son las obligaciones que se tienen por ser Repecos en Coahuila y pagar una cuota fija?

- Estar inscrito en el RFC

- Solo se entregarán notas de venta de $100.01 en adelante, según el Decreto del 8 de diciembre de 2005 publicado en el Diario Oficial de la Federación.

¿Si pago por cuota fija ya no tendré que pagar el IVA por separado?

Claramente es así, dado que no tendrá que enterar por separado, la cuota fija es integrada contiene IVA, ISR e IETU.

Los contribuyentes serán las personas físicas que realicen actividades empresariales (que enajenen bienes y/o servicios al público en general), siempre y cuando sus ingresos en el ejercicio inmediato anterior no excedan de $ 2’000,000.00

En vez de aplicar una tasa, como sabemos se paga una cuota fija de forma bimestral en los siguientes plazos y vencimientos:

- 1 y 2: Día 17 más un día hábil

- 3 y 4: Día 17 más dos días hábiles

- 5 y 6: Día 17 más tres días hábiles

- 7 y 8: Día 17 más cuatro días hábiles

- 9 y 0: Día 17 más cinco días hábiles

El lugar de pago de esta cuota es en las Administraciones Locales de Asistencia Fiscal y/o a las Oficinas de Asistencia Fiscal, para adquirir su formato de pago.

Del 2° al 6° bimestre, el contribuyente puede obtener el formato de pago a través de la página de internet www.pagafacil.gob.mx, llamado al 070 o acudiendo a la Administración Local de Asistencia Fiscal por su formato de pago para bancos y centros comerciales o al módulo de Asistencia Fiscal. Observación.- Para realizar el pago, el contribuyente debe contar con clave autorizada expedida en las Administraciones Locales de Asistencia Fiscal y/o en las Oficinas de Asistencia Fiscal.

La forma de pago podrá ser:

- En la Administración Local de Asistencia Fiscal con cheque certificado a favor del Servicio de Administración Tributaria del Estado de Coahuila o en efectivo.

- Si lo hacemos por medio del portal de internet imprimir ficha para pagar en ventanilla bancaria (Banamex, Bancomer, Scotiabank o Afirme) o pagar en línea con las siguientes opciones.

- Tarjeta de Crédito a 6 meses sin intereses (Bancomer, Banorte, Santander, Inverlat, HSBC y American Express).

- Tarjeta de crédito Visa o Master Card

- Cheque electrónico para clientes Bancomer

- Cuenta de cheques otros bancos (CLABE)

Tiene que presentar ante el Departamento de Asistencia al Contribuyente:

- Copia de la inscripción en el RFC

- Copia de la constancia de inscripción y copia de la credencial de elector del contribuyente. Los cuales contienen; su constancia de Inscripción, un acuse de inscripción o reanudación de actividades, su régimen, actividad y obligaciones

- Copia de su identificación oficial

Repecos San Luis Potosí

Podrán pertenecer a Repecos San Luis Potosí las personas físicas que realicen las siguientes actividades empresariales, orientadas al público en general:

- Enajenación de bienes

- Prestación de servicios

Siempre y cuando los ingresos obtenidos en el año de calendario anterior no sean mayores a $2’000,000.00.

Asimismo deberán presentar un formulario como el que sigue:

No pueden pertenecer al Régimen de Pequeños Contribuyentes, si se encuentran en los siguientes supuestos:

- Ingresos anuales superiores a los $2’000,000.00

- Comisionista

- Agencias

Si realizan actividades de:

- Mediación

- Representación

- Correduría

- Consignación

- Distribución

- Espectáculos Públicos

Cálculo ISR-IVA-IETU

En este caso, como es un régimen simplificado la fórmula será sencilla. Deberás estimar tu ingreso mensual y al resultado multiplicar por 2 para obtener el ingreso bimestral.

A este número bimestral debemos ubicarlo en la tabla dentro del límite inferior y superior según sea el caso. Así, se determina la cuota fija a pagar que te corresponda.

Cuota Bimestral de Repecos – San Luis Potosí

| Rango | Ingreso Mínimo | Ingreso Máximo | Cuota Mínima 2013 | Cuota Máxima 2013 |

|---|---|---|---|---|

| 1 | $0,01 | 5000 | 224 | 229 |

| 2 | $5.000,01 | 10000 | 229 | 235 |

| 3 | $10.000,01 | 20000 | 235 | 297 |

| 4 | $20.000,01 | 30000 | 297 | 360 |

| 5 | $30.000,01 | 40000 | 360 | 560 |

| 6 | $40.000,01 | 50000 | 560 | 755 |

| 7 | $50.000,01 | 60000 | 755 | 927 |

| 8 | $60.000,01 | 70000 | 927 | 1111 |

| 9 | $70.000,01 | 80000 | 1111 | 1283 |

| 10 | $80.000,01 | 90000 | 1283 | 1467 |

| 11 | $90.000,01 | 100000 | 1467 | 1824 |

| 12 | $100.000,01 | 120000 | 1824 | 2182 |

| 13 | $120.000,01 | 140000 | 2182 | 2586 |

| 14 | $140.000,01 | 160000 | 2586 | 3047 |

| 15 | $160.000,01 | 180000 | 3047 | 3568 |

| 16 | $180.000,01 | 200000 | 3568 | 4125 |

| 17 | $200.000,01 | 220000 | 4125 | 4670 |

| 18 | $220.000,01 | 240000 | 4670 | 5194 |

| 19 | $240.000,01 | 260000 | 5194 | 5754 |

| 20 | $260.000,01 | 280000 | 5754 | 6418 |

| 21 | $280.000,01 | 300000 | 6418 | 7255 |

| 22 | $300.000,01 | 333333 | 7255 | 8596 |

Repecos DF

Como así lo indica la Secretaría de Finanzas del Distrito Federal, las personas físicas y morales que tributen en regímenes fiscales diferentes a Intermedio, a las Actividades Empresariales y al de Pequeño Contribuyente y que deseen hacer sus pagos provisionales y definitivos mensuales de: IETU, ISR propio, ISR por salarios y conceptos asimilados, IVA e IEPS (bienes producidos, enajenados e importados, así como de servicios prestados en cada Entidad Federativa). Todos ellos deberán realizarlos solo frente al SHCP a través de los medios y formatos autorizados por la dependencia.

A Partir del 1º de julio de 2004, usted puede realizar el pago del ISR de las personas físicas del Régimen de Pequeños Contribuyentes y Régimen Intermedio, acudiendo a las Administraciones Tributarias de la Tesorería del D.F. y Oficinas Auxiliares .

En cuanto al modo de pago, puede ser realizado a través de efectivo o con cheque certificado.

Los formatos son:

- Declaración para el pago en una sola cuota de los Impuestos Sobre la Renta, al Valor Agregado y Empresarial a Tasa única al Distrito Federal en el Régimen de Pequeños Contribuyentes.

- Formato simplificado para el pago en una sola cuota de lo Impuestos Sobre la Renta al Valor Agregado y Empresarial a Tasa única al Distrito Federal en el Régimen de Pequeños Contribuyentes.

- Declaración para el pago de los Impuestos Sobre la Renta y Empresarial a Tasa única al Distrito Federal en el Régimen de Pequeños Contribuyentes, afectos a la Tasa 0% ó excentos del pago del impuesto al valor agregado.

A continuación dejamos la tabla de cuotas unificadas bimestrales para los Repecos DF:

| INGRESOS MÍNIMOS | INGRESOS MÁXIMOS | CUOTA INTEGRADA |

|---|---|---|

| $ 0.01 | $ 10,000.00 | $ 200.00 |

| $ 10,000.01 | $ 15,000.00 | $ 300.00 |

| $ 15,000.01 | $ 20,000.00 | $ 500.00 |

| $ 20,000.01 | $ 30,000.00 | $ 1,000.00 |

| $ 30,000.01 | $ 40,000.00 | $ 1,500.00 |

| $ 40,000.01 | $ 50,000.00 | $ 2,000.00 |

| $ 50,000.01 | $ 100,000.00 | $ 3,500.00 |

| $ 100,000.01 | $ 150,000.00 | $ 7,500.00 |

| $ 150,000.01 | $ 200,000.00 | $ 10,500.00 |

| $ 200,000.01 | $ 250,000.00 | $ 13,500.00 |

| $ 250,000.01 | $ 300,000.00 | $ 19,000.00 |

| $ 300,000.01 | En Adelante | $ 35,000.00 |

Repecos Guanajuato

La Secretaría de Hacienda del Gobierno del Estado de Guanajuato, indica que podrá pagar fácilmente el ISR, IETU e IVA a través de la cuota fija. Beneficios al declarar por cuota fija:

- Dejarás de efectuar cálculos de impuestos

- La cuota fija integrará el impuesto del IETU

- Quedarás revelado de entregar notas de venta por operaciones de hasta $100.00

¿Cuándo debe pagarse la cuota de Repecos?

- Mes 1 y 2: Día 17 más un día hábil

- Mes 3 y 4: Día 17 más dos días hábiles

- Mes 5 y 6: Día 17 más tres días hábiles

- Mes 7 y 8: Día 17 más cuatro días hábiles

- Mes 9 y 0: Día 17 más cinco días hábiles

Cuota Integrada y Fija Bimestral para el Pago de Repecos en Guanajuato:

| Número Rango | Ingreso Bimestral Desde | Ingreso Bimestral Hasta | Cuota Integrada | Cuota Fija |

|---|---|---|---|---|

| 1 | $ 0,01 | $ 5.000,00 | $ 52,00 | $ 46,00 |

| 2 | $ 5.000,01 | $ 10.000,00 | $ 96,00 | $ 52,00 |

| 3 | $ 10.000,01 | $ 11.141,00 | $ 125,00 | $ 57,00 |

| 4 | $ 11.141,01 | $ 12.255,10 | $ 150,00 | $ 77,00 |

| 5 | $ 12.255,11 | $ 13.480,61 | $ 220,00 | $ 150,00 |

| 6 | $ 13.480,62 | $ 14.828,67 | $ 332,00 | $ 194,00 |

| 7 | $ 14.828,68 | $ 16.311,54 | $ 364,00 | $ 214,00 |

| 8 | $ 16.311,55 | $ 17.942,69 | $ 403,00 | $ 237,00 |

| 9 | $ 17.942,70 | $ 19.736,96 | $ 440,00 | $ 260,00 |

| 10 | $ 19.736,97 | $ 21.710,66 | $ 486,00 | $ 286,00 |

| 11 | $ 21.710,67 | $ 23.881,72 | $ 536,00 | $ 316,00 |

| 12 | $ 23.881,73 | $ 26.269,90 | $ 590,00 | $ 346,00 |

| 13 | $ 26.269,91 | $ 28.896,88 | $ 648,00 | $ 382,00 |

| 14 | $ 28.896,89 | $ 31.786,57 | $ 713,00 | $ 418,00 |

| 15 | $ 31.786,58 | $ 34.965,23 | $ 785,00 | $ 462,00 |

| 16 | $ 34.965,24 | $ 38.461,75 | $ 864,00 | $ 508,00 |

| 17 | $ 38.461,76 | $ 42.307,93 | $ 949,00 | $ 558,00 |

| 18 | $ 42.307,94 | $ 46.538,72 | $ 1.046,00 | $ 613,00 |

| 19 | $ 46.538,73 | $ 51.192,59 | $ 1.148,00 | $ 676,00 |

| 20 | $ 51.192,60 | $ 56.311,85 | $ 1.263,00 | $ 743,00 |

| 21 | $ 56.311,86 | $ 61.943,04 | $ 1.391,00 | $ 819,00 |

| 22 | $ 61.943,05 | $ 68.137,34 | $ 1.529,00 | $ 899,00 |

| 23 | $ 68.137,35 | $ 74.951,08 | $ 1.683,00 | $ 989,00 |

| 24 | $ 74.951,09 | $ 82.446,18 | $ 1.851,00 | $ 1.089,00 |

| 25 | $ 82.446,19 | $ 90.690,80 | $ 2.037,00 | $ 1.198,00 |

| 26 | $ 90.690,81 | $ 99.759,88 | $ 2.241,00 | $ 1.318,00 |

| 27 | $ 99.759,89 | $ 109.735,87 | $ 2.461,00 | $ 1.449,00 |

| 28 | $ 109.735,88 | $ 120.709,46 | $ 2.710,00 | $ 1.596,00 |

| 29 | $ 120.709,47 | $ 132.780,40 | $ 2.981,00 | $ 1.756,00 |

| 30 | $ 132.780,41 | $ 146.058,45 | $ 3.279,00 | $ 1.931,00 |

| 31 | $ 146.058,46 | $ 160.664,29 | $ 3.608,00 | $ 2.125,00 |

| 32 | $ 160.664,30 | $ 176.730,72 | $ 3.967,00 | $ 2.337,00 |

| 33 | $ 176.730,73 | $ 194.403,79 | $ 4.366,00 | $ 2.570,00 |

| 34 | $ 194.403,80 | $ 213.844,17 | $ 4.802.00 | $ 2.827,00 |

| 35 | $ 213.844,18 | $ 235.228,59 | $ 5.282,00 | $ 3.110,00 |

| 36 | $ 235.228,60 | $ 258.751,45 | $ 5.810,00 | $ 3.421,00 |

| 37 | $ 258.751,46 | $ 284.626,59 | $ 6.392,00 | $ 3.764,00 |

| 38 | $ 284.626,60 | $ 313.089,25 | $ 7.031,00 | $ 4.141.00 |

| 39 | $ 313.089,26 | $ 33.333,33 | $ 7.484,00 | $ 4.407,00 |

Podrán adherirse al régimen Repecos, las Personas Físicas que realicen actividades empresariales o que únicamente enajenen bienes o presten servicios al público en general y que sus ingresos propios de la actividad empresarial y los intereses obtenidos en el año anterior no excedan de $2’000,000.00 (Dos Millones de Pesos) y los que inicien actividades cuando estimen que sus ingresos no excederán el importe mencionado. Las Personas Físicas que no requieran expedir facturas.

Los contribuyentes que tributen bajo el régimen de pequeños contribuyentes, realizarán el pago de sus contribuciones a través de una sola cuota, de acuerdo a lo previsto la Cláusula Décima Primera del Convenio de Colaboración Administrativa en Materia Fiscal Federal que celebra la Secretaría de Hacienda y Crédito Público y el Estado de Guanajuato publicado en el Diario Oficial de la Federación de fecha 3 de diciembre de 2008 y en el Periódico Oficial del Gobierno del Estado de Guanajuato con fecha 09 de enero de 2009, así como en el décimo párrafo del artículo 17 de la Ley del Impuesto Empresarial a Tasa Única, publicada en el Diario Oficial de la Federación el 1 de octubre de 2007, mediante la cual pagarán el IVA, ISR, IETU e Impuesto Cedular.

Requisitos:

- Copia de la constancia de la Clave Única de Registro de Población (CURP).

- Original y copia del comprobante domiciliario con antigüedad no mayor a dos meses.

- Original y copia de identificación oficial con fotografía del contribuyente.

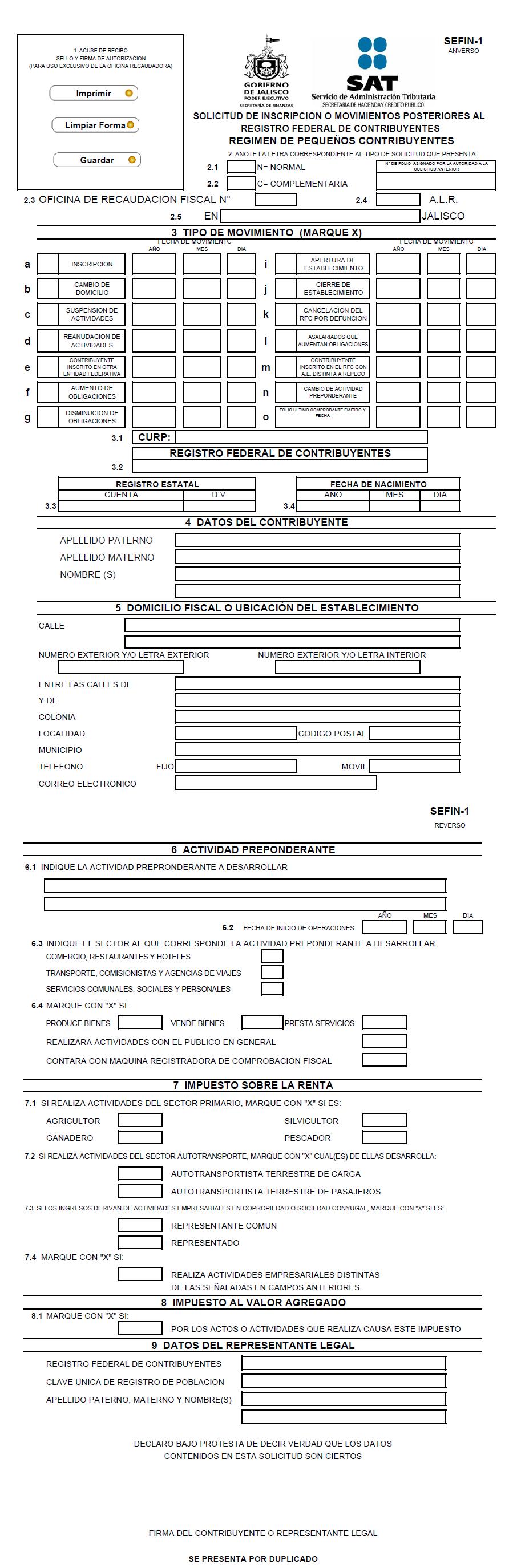

Repecos Jalisco

Siempre y cuando cumpla con ciertos requisitos, podrá evitar esta densa tarea al ingresar al Régimen para Pequeños Contribuyentes, también conocido como Repecos Jalisco.

Así es como si usted se une como Repecos 2013 Jalisco tendrá la posibilidad de hacerse de beneficios como la exención de obligaciones: registro de ingresos, separación de coeficientes de valor agregado, declaración informativa anual, expedición de notas de venta por operaciones por montos hasta de $100.00, exención del IVA para enajenación de locales comerciales.

Hay que destacar que, Jalisco determina una cuota fija integrada de impuestos federales para los Repecos.

Si usted sabe que está en condiciones y quiere ingresar a este sistema de tributación. Sepa que sus impuestos se le reemplazarán por una cuota fija de impuestos federales a cargo de todos los Repecos.

Recuerde que aunque no tenga ingresos está obligado a presentar el mínimo de cuota fija para Repecos Jalisco será de $220 pesos.

La imagen/tabla a continuación muestra la cuota fija que debemos cumplir en base a los ingresos:

Altas (inscripción) Contribuyentse que tengan su domicilio en el Estado de Jalisco y altas (inscripción) de Contribuyentes ya inscritos en otras entidades federativas (que por primera vez, desean tener una sucursal o establecimiento en el Estado de Jalisco) deberán presentar:

- Formato Sefin 1 – Solicitud de Inscripción o movimientos posteriores al Registro Federal de Contribuyentes (RFC)

- Acta de nacimiento (original y copia)

- Identificación oficial con fotografía (original y copia)

- Comprobante de domicilio fiscal reciente no mayor a 3 meses de antigüedad (original y copia)

- Croquis de ubicación del domicilio fiscal

- CURP

En caso de encontrarse inscritos en otra entidad federativa, deberá cumplir con alguno de los siguientes requisitos:

- Constancia de inscripción expedida por el SAT

- Aviso de inscripción ante el SAT con su hoja anexa de autorización

- Comprobante de inscripción de otras entidades federativas

Vea el Formato Repecos Jalisco:

Repecos Michoacán

Aumento Repecos Michoacán Septiembre 2013

Sin aviso previo ni aval legislativo, el Gobierno del Estado de Michoacán ha incrementado más del 500% el impuesto de Repecos, motivo por el cual ya hay inconformidades entre los pequeños contribuyentes.

Este incremento de casi el 500% se vio reflejado desde el pasado martes. Si tomamos a modo de ejemplo, a una persona que al bimestre pagaba 267 pesos ahora deberá pagar 1211, si pagaba 516 ahora 1845.

A pesar de que la reforma hacendaria no ha sido aprobada y aún se encuentra en discusión en la cámara de diputados, hoy los que se encuentran en el Régimen de Pequeños Contribuyentes (REPECOS), recibieron el aumento en sus impuestos del 452%.

¿Qué es Repecos?

Existe un régimen de pequeños contribuyentes, o mejor llamados Repecos, que nos da la posibilidad de un lugar en el mundo empresarial. Para quienes desean ser un Repecos, si tiene un microemprendimiento y no quiere gastar demasiado en liquidaciones y declaraciones anuales, esta es su opción.

Hay que destacar que, cada entidad federativa puede determinar una cuota fija integrada de impuestos federales para los Repecos.

Para dar de alta a un contribuyente, cualquiera sea, después de abrir o iniciar el negocio, se tiene un mes para darse de alta en el Registro Federal de Contribuyentes, por lo que el trámite correspondiente se debe presentar en los Módulos de Atención del SAT que correspondan al domicilio del negocio, con la siguiente documentación:

- Formulario de Registro R-1 y anexo 6, ambos por duplicado

- Acta de nacimiento o constancia de la Clave Única de Registro de Población (CURP). Tratándose de mexicanos por naturalización, carta de naturalización. Para los extranjeros, documento migratorio vigente con la debida autorización para realizar los actos o actividades que manifiesten en su formato R-1

- Comprobante de domicilio fiscal

- Identificación oficial del contribuyente o del representante legal

- En caso de representación legal, poder notarial o carta poder firmada ante dos testigos y ratificadas las firmas ante las autoridades fiscales, notario o fedatario público

Con la inscripción al SAT Repecos, tendrá ciertas ventajas y beneficios en obligaciones fiscales tales como no facturar, así como tampoco presentar declaración anual. Asimismo se incluirán en la exención de obligaciones:

- Registro de ingresos

- Separación de coeficientes de valor agregado

- Declaración informativa anual

- Expedición de notas de venta por operaciones por montos hasta de $100.00

- Exención del IVA para enajenación de locales comerciales

Exención de obligaciones

- Registro de ingresos

- Separación de coeficientes de valor agregado

- Declaración informativa anual

- Expedición de notas de venta por operaciones por montos hasta de $100.00

- Exención del IVA para enajenación de locales comerciales

En cuanto a los Repecos Michoacan, debe saber qué trámites debe realizar una persona que quiere pagar sus impuestos en el régimen de Pequeños Contribuyentes. Primero debe presentar su solicitud de inscripción en el Registro Federal de Contribuyentes en las oficinas del SAT. Tras ello, en la Oficina Recaudadora de Rentas entregará Solicitud de Estimación de Cuota fija Régimen de Pequeños Contribuyentes adjuntando copia de su solicitud de inscripción en el Registro Federal de Contribuyentes presentada ante el SAT

Posteriormente le entregarán impresos sus talonarios para el pago de su cuota bimestral o bien con su RFC lo podrá imprimir de la página de Internet http://repecos.michoacan.gob.mx/pagos_internet/index_talones.php y deberá realizar el pago en forma bimestral en la Institución Bancaria autorizada de su preferencia que aparece en la parte inferior de su talón de pago o en la Caja Morelia Valladolid o Banco Azteca, a más tardar el día que se señala como fecha limite de pago en su talón del bimestre correspondiente.

Con el pago de la cuota fija, ya no requiere:

- Hacer cálculos

- Comprar y llenar formas fiscales

- Acudir cada bimestre a las oficinas del SAT para saber lo que debe pagar

- Registrar sus ventas diarias

- Registrar las ventas con IVA y las que no causan IVA

- Presentar la declaración informativa de los ingresos obtenidos en el año anterior

- Entregar a sus clientes notas por ventas o servicios de 100 pesos o menos

- Solicitar y utilizar la Tarjeta Tributaria

El pago de Repecos de Michoacan puede hacerse en las oficinas autorizadas por la Tesorería General del Estado:

- Banorte

- HSBC

- Banamex

- Banco del Bajío

- Banco Azteca

- Bancomer

- Santander

- Caja Morelia Valladolid

- Scotiabank

Cuotas Fijas de Repecos en Michoacán

| Ingresos desde | Ingresos hasta | Cuota Fija |

|---|---|---|

| 0 | 13,000.00 | 267 |

| 13,000.01 | 18,000.00 | 359 |

| 18,000.01 | 28,000.00 | 516 |

| 28,000.01 | 32,000.00 | 784 |

| 32,000.01 | 42,000.00 | 1,211.00 |

| 42,000.01 | 50,000.00 | 1,845.00 |

| 50,000.01 | 59,000.00 | 2,234.00 |

| 59,000.01 | 68,000.00 | 2,741.00 |

| 68,000.01 | 78,000.00 | 3,472.00 |

| 78,000.01 | 88,000.00 | 4,127.00 |

| 88,000.01 | 100,000.00 | 4,739.00 |

| 100,000.01 | 110,000.00 | 5,634.00 |

| 110,000.01 | 120,000.00 | 6,210.00 |

| 120,000.01 | 130,000.00 | 7,141.00 |

| 130,000.01 | 140,000.00 | 7,785.00 |

| 140,000.01 | 150,000.00 | 8,386.00 |

| 150,000.01 | 160,000.00 | 8,991.00 |

| 160,000.01 | 170,000.00 | 9,631.00 |

| 170,000.01 | 180,000.00 | 10,305.00 |

| 180,000.01 | 190,000.00 | 10,991.00 |

| 190,000.01 | 200,000.00 | 11,618.00 |

| 200,000.01 | 220,000.00 | 13,919.00 |

| 220,000.01 | 240,000.00 | 14,659.00 |

| 240,000.01 | 260,000.00 | 16,790.00 |

| 260,000.01 | 280,000.00 | 18,227.00 |

| 280,000.01 | 300,000.00 | 19,628.00 |

| 300,000.01 | 320,000.00 | 21,035.00 |

| 320,000.01 | 340,000.00 | 22,451.00 |

| 340,000.01 | 360,000.00 | 24,424.00 |

¿Alguna Consulta? Con gusto te ayudaremos...