Desde este año se podrán deducir los gastos de outsourcing. ¿Qué requisitos debemos cumplir? ¿Qué documentos presentaremos? Todo eso lo veremos en este artículo.

En concreto, las empresas que ofrezcan los servicios de servicios de subcontratacion de personal (outsourcing), estarán obligadas a entregar a los contratantes los comprobantes de pago de Nómina, declaraciones de retención de impuestos y comprobantes de pago de las cuotas del IMSS.

Fundamento de la obligación

La obligación indicada en el párrafo anterior fue creada con el agregado al articulo 27 fracción V de la Ley del Impuesto Sobre la Renta que dice lo siguiente:

Tratándose de subcontratación laboral en términos de la Ley Federal del Trabajo, el contratante deberá obtener del contratista copia de los comprobantes fiscales por concepto de pago de salarios de los trabajadores que le hayan proporcionado el servicio subcontratado, de los acuses de recibo, así como de la declaración de entero de las retenciones de impuestos efectuadas a dichos trabajadores y de pago de las cuotas obrero patronales al Instituto Mexicano del Seguro Social. Los contratistas estarán obligados a entregar al contratante los comprobantes y la información a que se refiere este párrafo.

Documentos requeridos para deducir el gasto de Outsourcing

¿Qué documentos debe entregar el contratista?

Deberán entregar al contratante las copias de los siguientes documentos:

- Comprobantes Fiscales por concepto de pago de salarios de los trabajadores

- Declaración del pago de las retenciones de impuestos

- Comprobante de pago de las cuotas obrero patronales al IMSS

- Acuse de recibo de pago tanto de los sueldos, retenciones e IMSS

Prórroga para la entrega de la documentación

Dentro de la Resolución Miscelánea Fiscal 2017, se ha publicado una prórroga que menciona que la documentación de enero a marzo deberá ser entregada en el mes de abril de 2017.

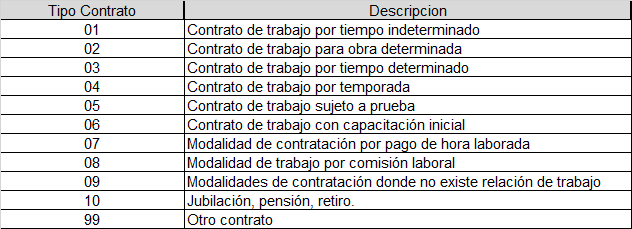

¿Qué tipo de contrato usar en el CFDI?

En el CFDI de Nómina para 2017 tendrá que tener detallado el nuevo “catálogo de tipos de contrato”.

Por lógica, en este caso correspondería que el tipo de contrato para un trabajador al que se subcontrata sea el que está en el catálogo con el número 09 “Modalidades de contratación donde no existe relación de trabajo”.

Asimismo, se debe timbrar con el complemento de nómina versión 1.2, los que presten servicio de subcontratación incorporarán al CFDI de nómina el RFC del contratante y el porcentaje de tiempo que el trabajador prestó sus servicios a este contratante.

La información del RFC del contratante y el porcentaje de tiempo debe ir en el XML emitido por el contratista. Esto es lo que nos indica el SAT en la guía de la nómina 1.2.