{kind=link}

En el mundo fiscal y tributario existen los comprobantes fiscales, unos documentos en donde los clientes o proveedores pueden demostrar que realizaron la compra, venta o renta de bienes, o la prestación o adquisición de servicios.

Como bien sabemos, no hay un único tipo de comprobante fiscal sino que existen comprobantes de todo tipo, algunos de ellos cuyo importe puede deducirse al calcular el impuesto sobre la renta (ISR) y el impuesto empresarial a tasa única (IETU), y en los que deben desglosarse los impuestos que se carguen, como el impuesto al valor agregado (IVA) y el impuesto especial sobre producción y servicios (IEPS), para que puedan acreditarse (restarse) de las cantidades a cargo de estos mismos impuestos.

En este sentido, en México existen además los comprobantes simplificados –mejor conocidos como notas de venta–, que tienen un monto que no es deducible y en los cuales no se desglosan los impuestos que se cargan (porque están incluidos dentro del monto total).

Entre estos comprobantes se encuentran los recibos (tickets) que emiten las máquinas registradoras o equipos de registro autorizados para efectos fiscales

Índice de Contenidos

Características y Requisitos

Se trata de comprobantes que son emitidos por los que prestan servicios o enajenan bienes al público en general siempre y cuando el adquirente no solicite un comprobante con todos los requisitos fiscales, motivo por el cual se les han nombrado simplificados.

Los comprobantes simplificados se pueden expedir en una de las siguientes modalidades:

- Comprobantes expedidos únicamente con determinados requisitos.

- Comprobantes impresos por máquinas registradoras de comprobación fiscal.

- Comprobantes impresos por contribuyentes dictaminados.

A continuación veremos cada uno de ellos.

Comprobantes expedidos únicamente con determinados requisitos

Este tipo de comprobante fiscal simplificado presenta los siguientes requisitos:

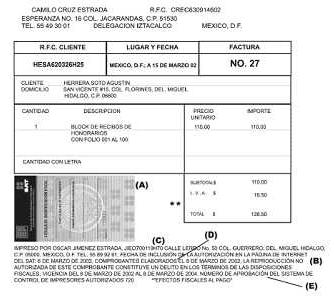

- Contener impreso el nombre, denominación o razón social, domicilio fiscal y clave del Registro Federal de Contribuyentes de quien los expide.

- Lugar y fecha de expedición.

- El importe total de la operación consignado en número o en letra.

- Contener impreso el número de folio en forma consecutiva previamente a su utilización.

Deben elaborarse en original y copia; esta última se entrega al cliente, y el prestador de servicios o el enajenante conserva los originales para empastarlos en orden.

Comprobantes impresos por máquinas registradoras de comprobación fiscal

Son un tipo de comprobante copia de la parte de los registros de auditoría de las máquinas registradoras, donde se señala el importe de las operaciones de que se trata. Los requisitos de estos comprobantes son los siguientes:

- Nombre, denominación o razón social y clave del Registro Federal de Contribuyentes de quien los expida.

- Valor total de los actos o actividades realizados y número consecutivo del comprobante.

- Número de registro de la máquina, logotipo fiscal y fecha de expedición.

Como parte opcional, pueden incluir la cantidad y clase de mercancía o la descripción del servicio proporcionado.

Comprobantes impresos por contribuyentes dictaminados

Si los contribuyentes dictaminan sus estados financieros por contador público registrado, podrán utilizar sus propios equipos para el registro de operaciones con el público en general, siempre que dichos equipos emitan comprobantes que reúnan los siguientes requisitos:

- Contener impreso el nombre, denominación o razón social, domicilio fiscal y clave del Registro Federal de contribuyentes de quien los expida.

- Contener impreso número de folio.

- Lugar y fecha de expedición.

- Señalar el importe total de la operación consignado en número o letra.

- Expedirse en original y copia.

- La copia se entregará al interesado y los originales se conservarán por el contribuyente que los expida.

¿Cuál es el monto mínimo para emitir estos comprobantes?

La regla I.2.9.1 señala que tratándose de comprobantes simplificados, cuando los adquirentes no soliciten los comprobantes, los contribuyentes no estarán obligados a expedir comprobantes por operaciones cuyo importe sea inferior a $100.00 (Cien pesos 00/100 M.N.).

Requisitos

- Clave del Registro Federal de Contribuyentes.

- Lugar y fecha de la operación.

- Valor total de los actos o actividades realizados.

- Cantidad y clase de los bienes o mercancías o descripción del servicio o del uso o goce que amparen.

- En su caso, número de registro de la máquina, equipo o sistema y logotipo fiscal.

Deben elaborar un comprobante fiscal digital por Internet (CFDI) global en forma diaria, semanal o mensual con base en los comprobantes expedidos con el público en general. Para este tipo de comprobante se utilizará la clave genérica: XAXX010101000.

¿Alguna Consulta? Con gusto te ayudaremos...